造众城,哀(I)其不争,一(E)路艰辛,舍(S)死(S)逢生?")

历史级「超级跑车」")

世界上没有任何靠得住的权威,靠得住的只有自己的独立判断 — 安·兰德

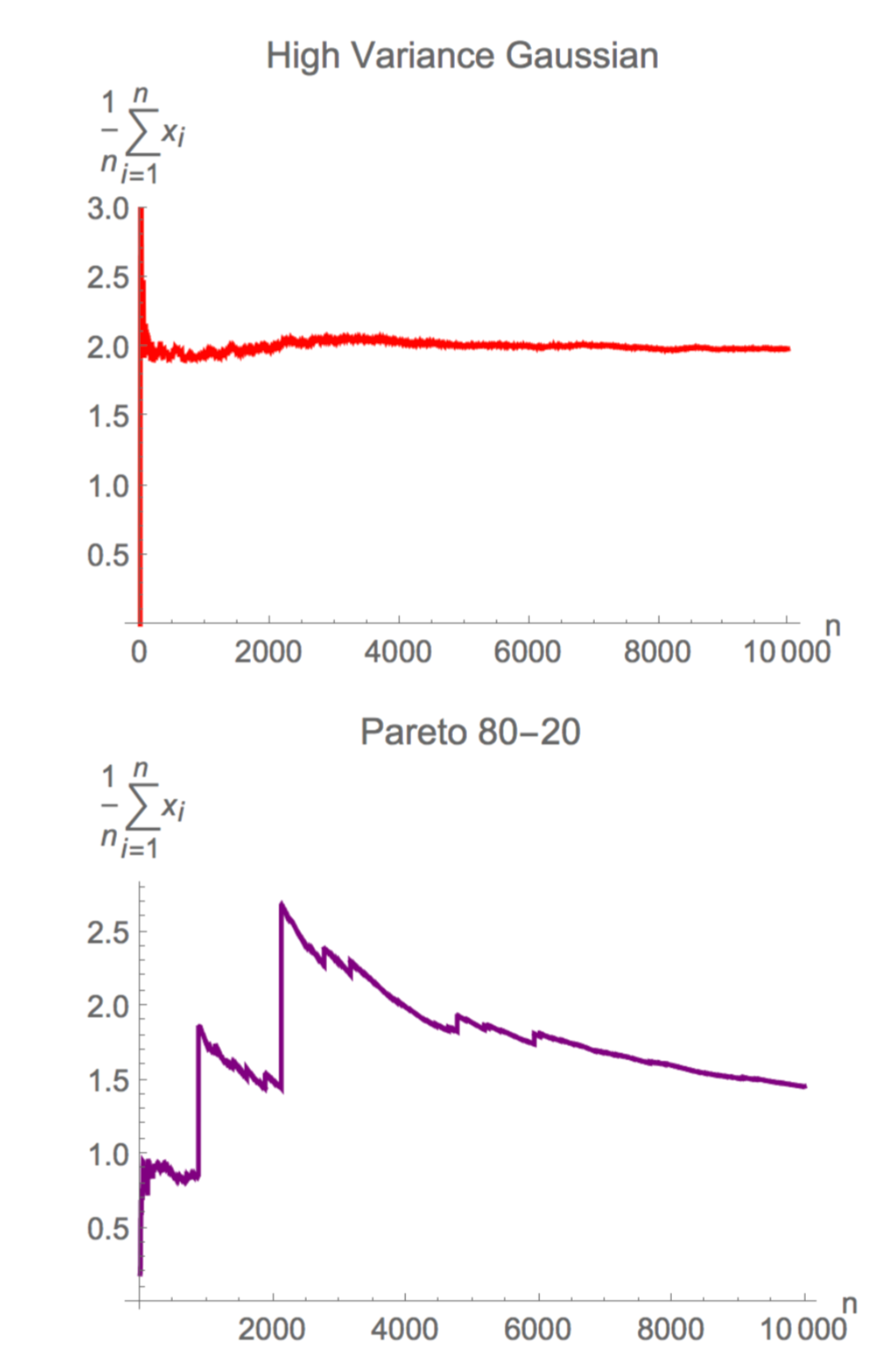

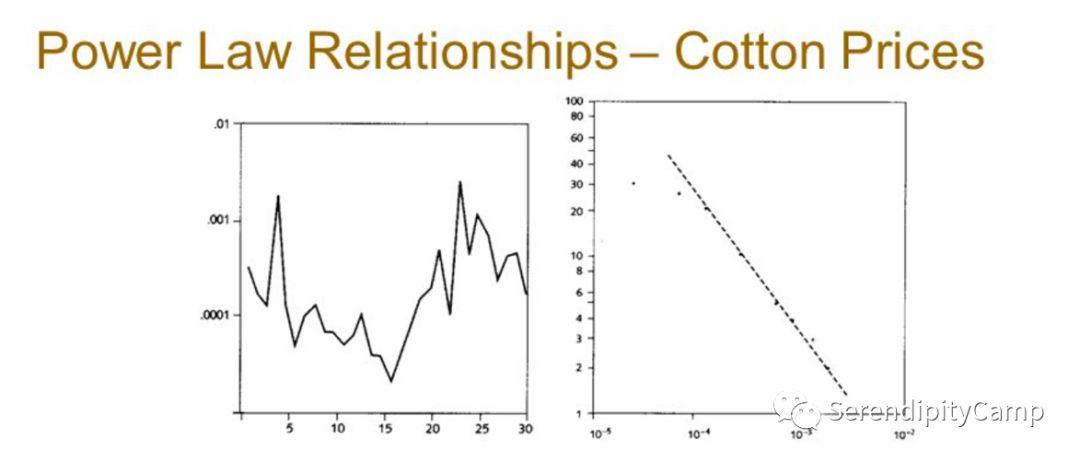

纽约棉花交易所保留了全美超过一个世纪的每日价格记录,但它长久以来都是计量经济学家的噩梦所在 — 无论他们怎么摆弄这些数字,都无法符合巴舍利耶的模型—价格的涨跌幅度太大。巴舍利耶模型是什么鬼?事后看来,这个故事的答案不光改变了金融市场的玩法,也深刻地改变了有关人生规划的一整套算法。

早年,法国数学家路易·巴舍利耶(Louis Bachelier)在其博士论文《猜测理论》(the Theory of Speculation)曾论述了”随机漫步”的概念。基于这个基本概念,具有高斯正态分布的价格变化与温和随机性的有效市场假设被提出。

有效市场一直被视为现代数理金融理论的基石。在所谓“投资组合”的领域里,商学院里全在学高斯分布——但讽刺的是,所有基于高斯分布的模型都败下阵来。

棉花价格的问题,一直困扰着人类不得其解——这个问题得不到解决,似乎就意味着经济学还是一门比较落后的科学。人们不断求索,直到千禧年的到来,似乎才找到了解题的密码——而这,就是极端斯坦和平均斯坦之间不平凡的故事。

1

极端斯坦?平均斯坦?

平均斯坦和极端斯坦是塔勒布在《黑天鹅》当中提出的概念:

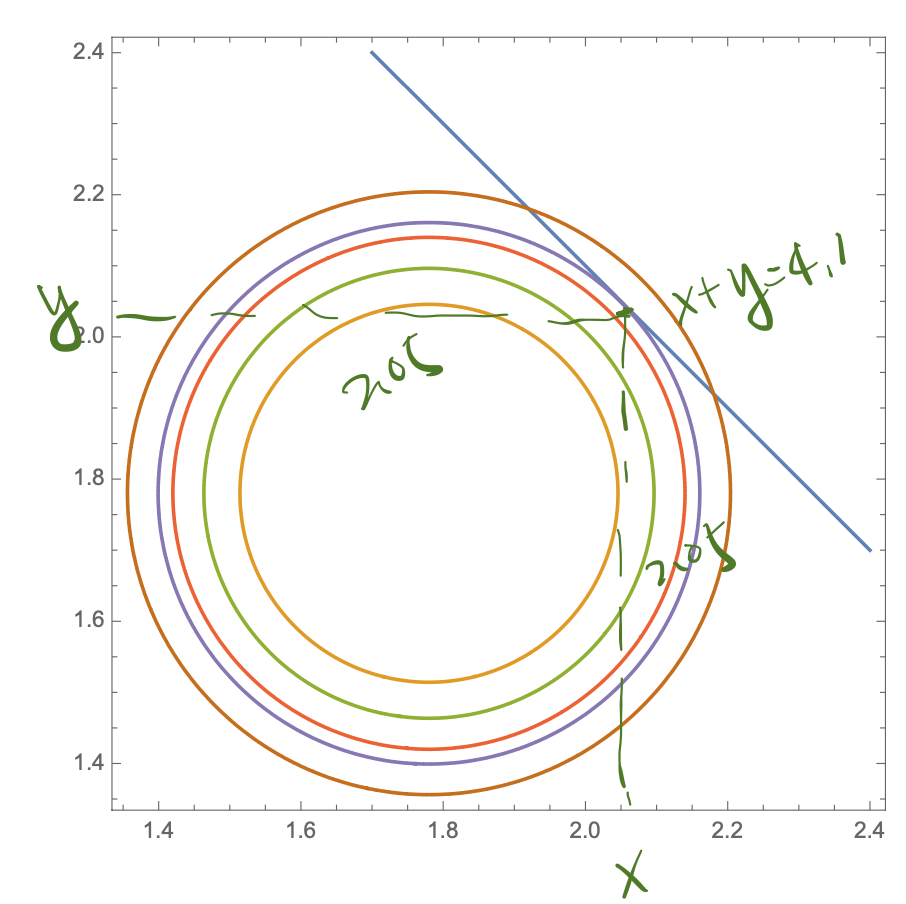

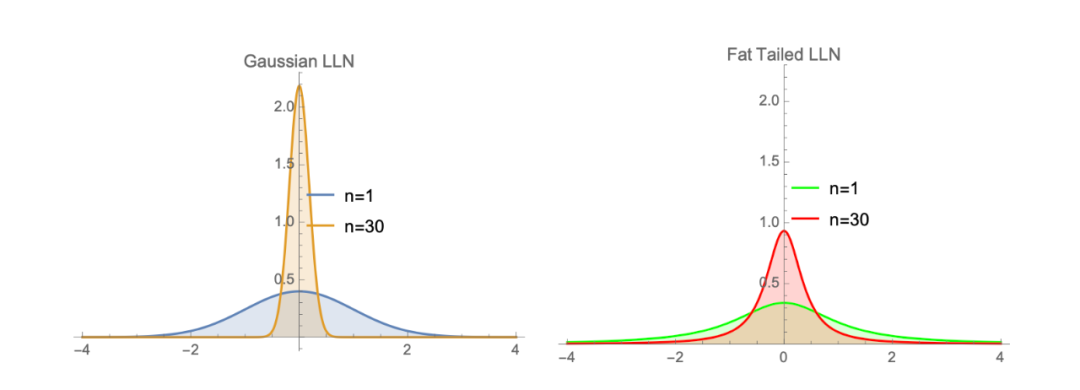

先是平均斯坦,随机选择两个人并假设两人身高之和为4.1米,根据高斯分布(更确切地说是高斯单尾分布的特例),两人的高度最有可能的组合是2.05米和2.05米——而不太可能是10厘米和4米。

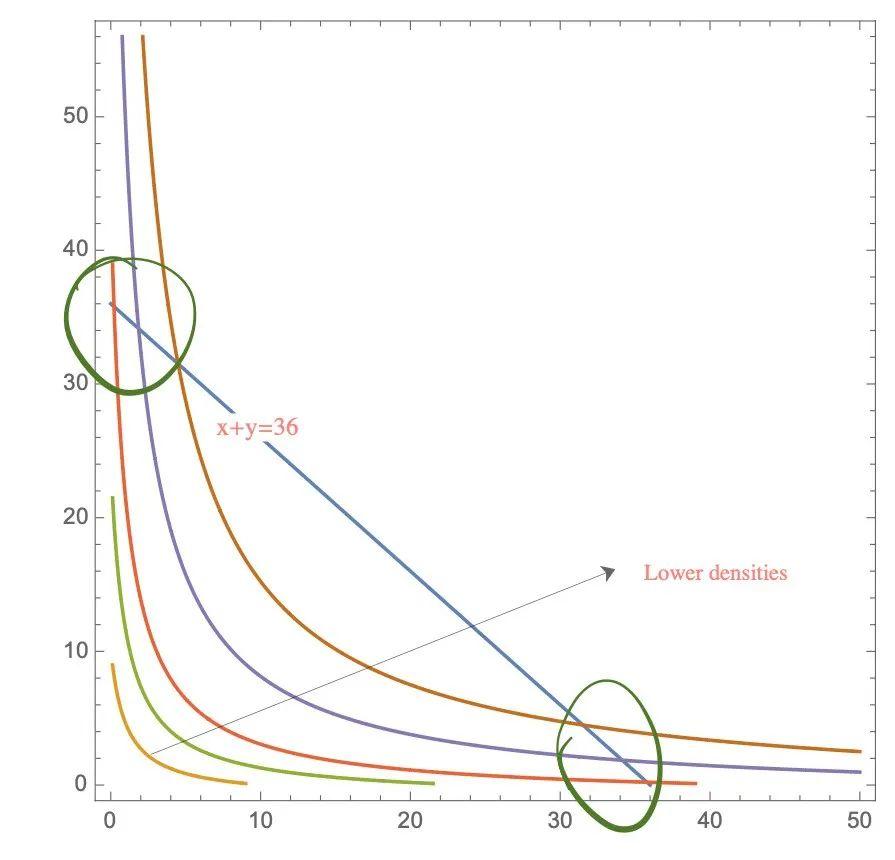

再把目光转向极端斯坦,随机挑选两个人,他们的财富总和为3600万元——可以想象,两个人最有可能的财富分配不是平均的每人1800万元,而很可能是35999000元和1000元。

两张可视化图上,突出显示了平均斯坦和极端斯坦之间的区别。同样是两个世界里的两个样本,他们之间有什么不同么?

似乎,方差——是个不错的选择,来衡量这种差异:在平均斯坦中,方差很小,而在极端斯坦中,方差很大。

在物理学领域,比如平衡统计力学的封闭物理世界里,方差往往和物体的温度有关——这代表了实际的物理意义——这种物理映射意味着,在平均斯坦的世界里,人们的身高再极端——也不会逾越存在标度率的物理法则。

按照牛顿冷却定律,体表散失的热量与皮肤表面积成正比,发热量与体积成正比,因此小人们要摄入比我们大10倍的热量的食物。小人们还有阅读的烦恼——光的波长是固定的,眼睛最小分辨角的理论极限被瞳孔直径限制死了,如果小人的明视距和我们一样大,但书本却小了10倍,这意味着他们的书上每行只能印三个字。因此,小人国世界不会成为现实。

巨人国的人也不轻松——他们的运动速度和加速度正比于身高,从而动态负荷大于我们10倍,患有骨折(单位面积上承担的动态负荷)的风险是我们的100倍。同时,他们从高处跳下,重力(跟体积成正比)对他们的威胁由于空气阻力(跟面积成正比)的影响,也比我们大10倍。

几何相似的东西在物理上常常是不相似的,在身高的分布这件事情上,经典物理学原理似乎只欢迎平均斯坦。

在极端斯坦的世界里,玩法却变了,方差可能是无限的:

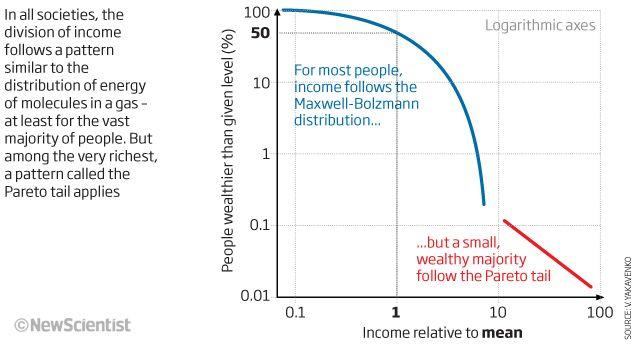

20%的人掌握了80%的财富,20%的人拥有80%的土地,对于方差无限的帕累托分布来说,可能有98%的观测值都低于平均值。

这意味着,极端斯坦是一种开放性的系统,存在高度复杂的随机行为。传统的正态分布并不能合理地解释极端斯坦世界里看似随机的事件——复杂的全球金融市场动荡,全球气候扰动变化,城市人口分布,社会财富分配,都尽数落在这一范畴当中。

于是,新的问题来了:如何理解并描绘这个方差为无限的系统呢?

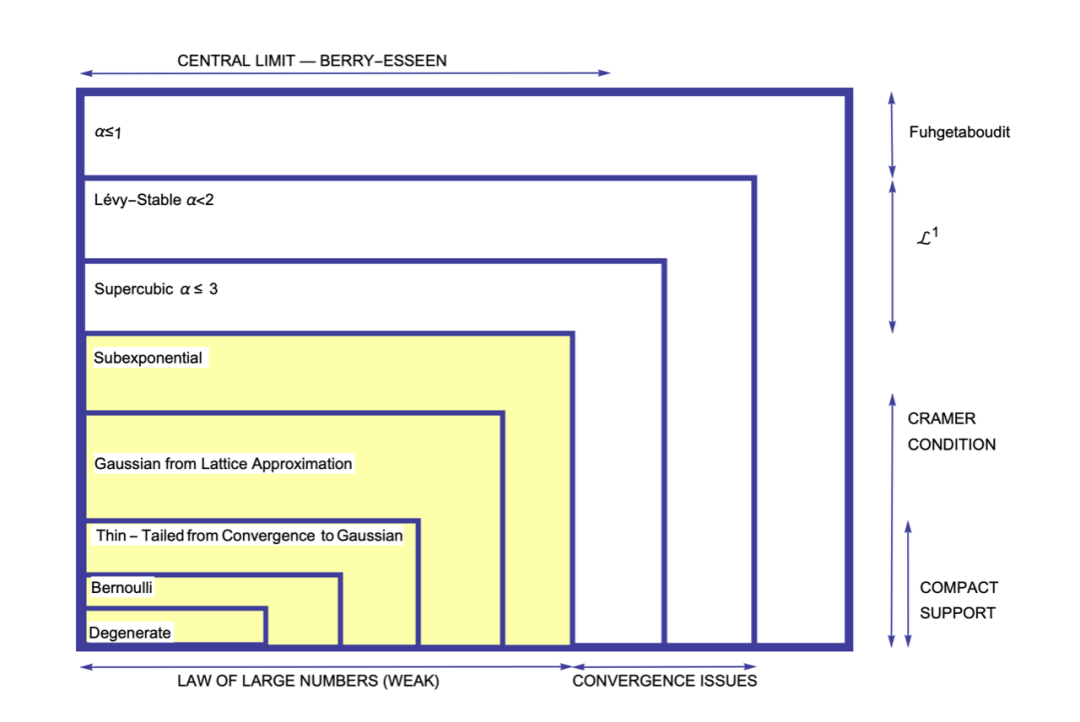

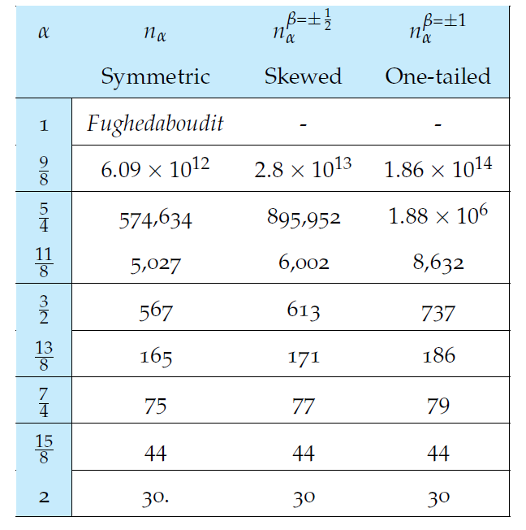

于是,塔勒布出手并描绘了这样一张雄心勃勃的表格——这个表格充满了达芬奇,特斯拉甚至冯·诺伊曼身上才能看到的那份才情。在我看来,其现实意义丝毫不逊于罗杰·彭罗斯的那本奇书——《通向实在之路》,可以看作是人类文明毁灭后,重建人类科技树的圣经了。

不过,解释这张图表是一项超出大部分人认知的艰巨任务,不如放到下一节单独讨论——在这里,我们更关心的是结论:

这张图告诉我们:平均斯坦(黄色区域)和极端斯坦(白色区域),他们是两个几乎从不重叠的独立领域。

在平均斯坦的世界里,要想让不好的事情发生,它必须来自一系列不太可能发生的事件,而不是一个单一的事件;而在极端斯坦的世界里,毁灭更可能来自一个极端事件,而不是一系列糟糕的事件。

对于保险行业来说,损失更希望来自多个不那么极端的事件,而不是单个的极端事件,也就是说,保险业只能在平均斯坦的世界里发挥作用——如果有灾难的风险,保险公司永远都不会起草一份无上限的保险合同。

在极端斯坦里,远离分布中心的极端事件起着非常大的作用——这就是那个耳熟能详的隐喻——黑天鹅。(黑天鹅通常被误解的一点在于,他并不“更频繁”地出现——黑天鹅只是更重要。)

在平均斯坦中,当考虑中的样本变大时,没有一个新的观察样本可以真正地改变统计结果。在极端斯坦中,由于黑天鹅的存在,尾巴(罕见的事件)对统计结果发挥了不成比例的作用。

继续推演,我们可以再加入一点代数和统计的表达:

假设存在一个大的偏差X。

在平均斯坦中,连续两次抽样高于X的概率大于一次抽样高于2X的概率。

在极端斯坦中,一次抽样大于2X的概率大于连续两次抽样大于X的概率。

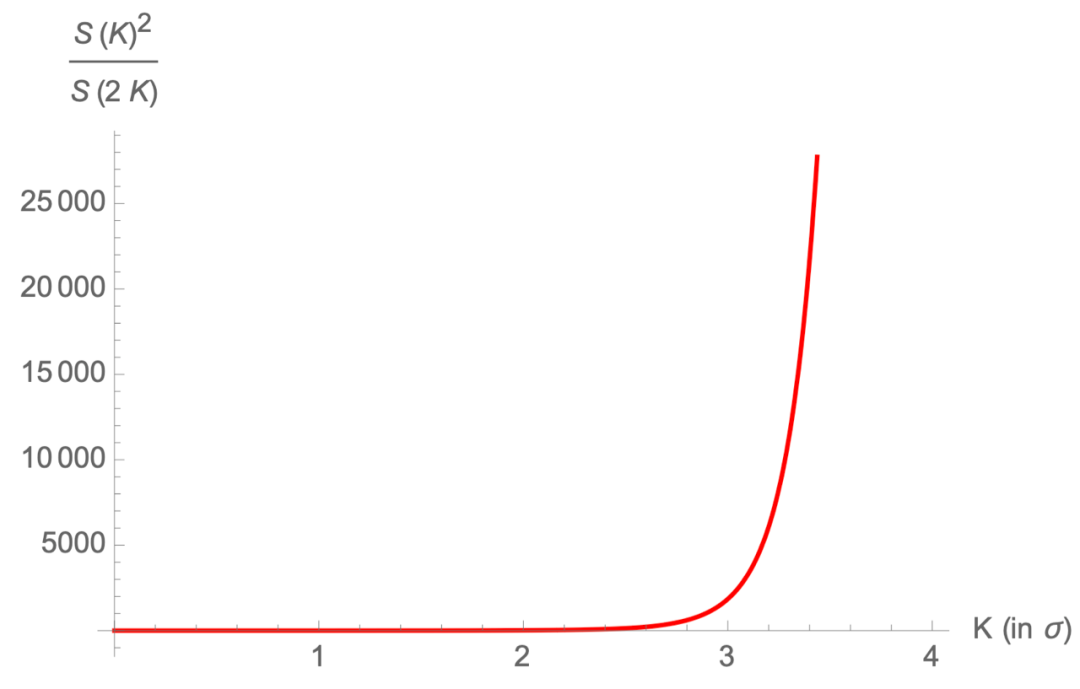

对于平均斯坦来说,K越大,偏离尾部的位置越多,就意味着事件越有可能来自于偏差K的两次独立实现,而不是来自偏差为2K的单个事件——而极端斯坦正相反。

如果再加入一些数字,我们甚至能够作出更进一步的统计判断了:

假定超过3个sigma的概率是0.00135,两个3-sigma事件发生的概率为1.8 * 10^-6。假定超过6个sigma(2X 3sigma)的概率是9.86 * 10^-10。

那么,两个3西格玛事件发生的概率比一个6西格玛事件发生的概率要高得多——这意味着,这个实例更可能来自平均斯坦的世界——而不是极端斯坦。

到此打住吧,以上的一系列理论都可以说是相当学术的,该适可而止了——否则这篇文章就会变成彻底的数字灾难。来看一个活生生的例子:

新冠流感在2019年大流行之前是未知的。在其大范围爆发之前,对于可能发生的死亡人数是很难预测的——只能查看过去流行病历史数据来估计可能发生的死亡:

-

黑死病:造成30-60%的欧洲人口丧生。

-

西班牙流感:占世界人口的3–5%。

-

1968年流感:估计有100万人死亡。

当然,新病毒并不少见,却并不总是导致如此惊人的死亡人数。核心问题是,这些疾病,包括新冠病毒,导致的死亡人数变化很大——按照我们的判断标准,他们必定来自极端斯坦的世界。事实是,这些流行病的确在相对较短的时间内让死亡的人数增加了几个数量级。

如果你再考虑由心脏病造成的死亡:2020年的死亡人数会是2019年的两倍吗?

显然,这是不可能的。实际上,心脏病死亡人数一直呈稀疏分布——它来自平均斯坦。

而埃博拉病毒,拿来与其它病毒放在一起来比较——则是《经济学人》犯下的一个低级错误。专家们引用所谓的“经验”数据告诉我们:当2016年只有两名美国人死于埃博拉时,我们过分担心埃博拉是多余的——可《经济学人》是否想过,如果我们在报纸上看到有10亿人突然死亡,那么他们死于埃博拉的可能性要远远大于吸烟、糖尿病或车祸的可能性?

这里的教训是,当不同现象背后的机制相差很大时,就不宜在来自两个世界的统计数据(平均斯坦和极端斯坦)之间进行比较,这样做不是好的统计学实践——但可悲的是,在大数据时代,这种情况发生的越来越多。

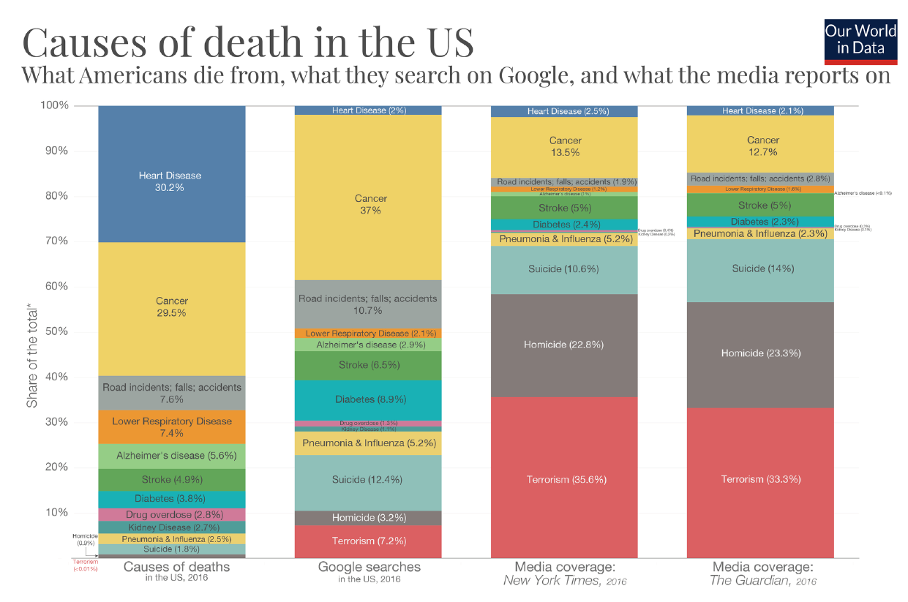

对比美国死亡原因以及Google搜索记录,和媒体报道,就会发现,癌症、心脏病和老年痴呆症这些平均斯坦主义的老年病,并没有得到年轻人和中年人的重视。而相反,极端斯坦主义世界里的自杀,谋杀,恐怖主义的影响力却被急剧放大了。

比尔·盖茨曾说:”恐惧扭曲了我们对事实的洞察“。

但他的结论却是错的,真相恰恰相反——正是因为恐怖主义所引起的过分关注,从而使其发生的概率处于低位。只有放松警惕,才可能让恐怖主义从极端斯坦落入平均斯坦,使其失控。这同样适用于凶杀案:恐惧导致安全。

就像在新冠疫情到来后,即便不需要政府强力干预,死亡也能够让大家认清群体免疫的后果并开始主动自我隔离一样——恐惧是积极的。

如果这张图能说明什么的话——它恰好证明了相比无知专家的理论(媒体报道或者比尔盖茨的经验主义解释),普通人的理性(Google搜索记录)是一个更好的极端斯坦风险检测器。

2

塔勒布的地图

在塔勒布的图表上,左下角是最保守的一类退化分布(Degenerate)——这种分布如同白开水一样平淡,只有一种可能的结果:没有任何随机性。

在它上面紧挨着的,是伯努利分布(Bernoulli)——它只非此即彼两个可能的结果,而不存在更多选择。

再上面是两个高斯分布——支持正负无穷大的自然高斯和通过增加随机游走得到的高斯——它们是完全不同的物种,因为一个可以传递无穷大,而另一个不能(除非渐近)。

高斯正态分布是统计学的贵宾,经典的中心极限定理特别指出,在一般条件下,大量独立随机变量的和是近似正态分布的。

中心极限定理,被认为是(非正式地)概率论中的首席定理,它支撑着和置信区间相关的T检验和假设检验的计算公式和相关理论——如果没有这个定理,之后的推导公式都是不成立的。

然后,在高斯分布之上的是次指数类的分布,这些分布不是我们后面要提及的幂律类分布的成员。值得注意的是,次指数分布当中有一个异类——对数正态分布。在低方差时,它是细尾的;在高方差时,它的行为类似于非常厚的尾。

次指数类中的成员不满足所谓的Cramer条件——Cramer条件意味着随机变量的指数期望是存在的。

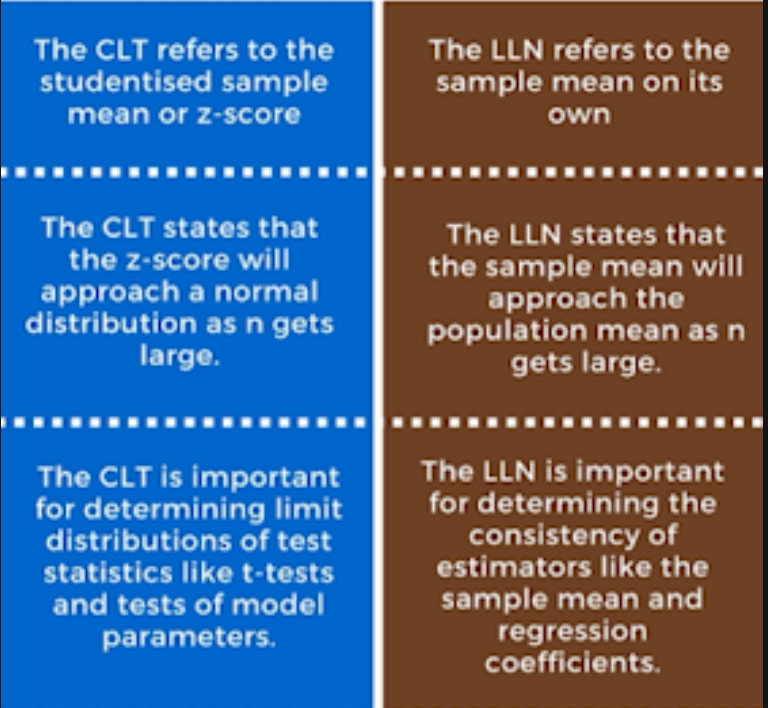

以上诸多领域,均被统计学的一个核心定律所掌控——这就是大数定律LLN。

大数定律是指:在随机事件的大量重复出现中,往往呈现几乎必然的规律。通俗地说,这个定理就是,在试验不变的条件下,重复试验多次,随机事件的频率近似于它的概率。偶然中包含着某种必然。

现代概率论奠基人柯尔莫戈罗夫说对大数定律的阐述是:

比如抛掷硬币,是一个随机过程,只要硬币重心是均衡的,按照大数定律,正反面出现的平均数应该是相等的,都被赋予了50%的概率。大量随机事件的组合会带来规律性。

再向外围拓展,大数定理LLN将日渐式微,而中心极限定理CLT将开始发挥更大的作用——我们开始遇到收敛的问题——这就是所谓的幂律分布出场的最佳时机——至此,我们离开了平均斯坦的国界,进入极端斯坦的领地。

值得注意的是,大数定律在极端斯坦(比如帕累托80-20分布)中工作,相比平均斯坦(比如高斯分布)而言,要低效得多,也就是说,频率接近概率的时间被拉长。

虽然平均斯坦国里的大数定理让频率始终趋近于概率,但在极端斯坦国里——这并非永恒真理。不幸的是,金融学里几乎所有的技术分析依赖的基础,都是基于频率趋近于概率的假设。金融学里的工具设计得太美轮美奂了,技术体系如此地复杂,让几乎所有人都忘却了这个基础假设,没有人能够在脑子里直观地理解这个极端斯坦国里根本性的逻辑谬误——过去的频率不代表未来的概率。

频率只是观察到的历史,概率是我们想要建立的模型。从频率到概率是从特殊到一般的转变,就是归纳法的思维。

由于极端斯坦里大数定律收敛的缓慢性,过去的过去与过去的未来并不相似。同样,今天的过去与今天的未来也不相似。

-

苏格拉底是人

-

苏格拉底会死

-

凡人皆有一死

古希腊的亚里士多德在的《前分析篇》(Prior Analytics)首次记载了这个三段论的形式,来解释归纳推理。这个推理当中隐含了平均斯坦世界里一条重要的事实——连续性假设。

西方在感恩节吃火鸡,感恩节前的每一天早上九点钟喂火鸡,火鸡感到很幸福,因为有人愿意一直养它,直到感恩节的那一天,所有的历史经验都化为乌有,它被宰了,跟所有的历史经验都不一样。

太阳每天都从东方升起,水总是向低处流淌,连续性假设意味着一切规律都能稳定和永久地运行,不会有小概率的意外事件发生打破这个规则——这就是归纳法运作的前提。

而一旦有人将归纳法思维引入极端斯坦的世界,灾难就必定会降临。在心理学领域,心理学家言必称的“风险校准”和“概率校准”,往往会陷入这个误区。

当然,两个斯坦的交锋,不会是一帆风顺的——另一个区别在于,当观测值n增加时,中心区的分布也也不尽相同:极端斯坦不会像平均斯坦那样容易被压缩——在极端斯坦里,你需要一个大的多的样本,才能更快地压低中心区的峰值。

继续拓展,就来到了尾指数(尾指数越低,尾部的分布就越胖)a小于等于3的超三次分布。在这里,大数定律和中心极限定理在理论上都适用,他们暂时达成了战时平衡。

在极端斯坦的领地上,有这样一种直觉:比如在帕累托分布下,假设X是一个随机变量。对于足够大的X,超过2X的概率除以超过X的概率与超过4X的概率除以超过2X的概率没有区别,以此类推。此属性称为“可扩展性” Scalability。

1600万元和800万元的人口比例,与200万元和100万元的人口比例相同。这个恒定的不平等在任何尺度下都存在——虽然这个分布通常没有均值和标准差,但通过Scalability来描述,却很容易被理解。这是极端斯塔的显著特点。

金融市场,是极端斯坦的游乐场。在这里,急剧的价格改变被诗意的芒德布罗称作“诺亚效应”,因为价格的急剧改变类似于《圣经》中诺亚的故事所描述的洪水。诺亚存活下来为将来临的洪水做准备,神的忠告使他建造一艘足够坚固的船。洪水来了又走,如同市场崩盘。

剧烈的波动还有另外一种形态,也是《圣经》里谈到的:法老梦到七只肥牛在地上吃草,而七只瘦牛浮出尼罗河并吃掉了那七只肥牛。

约瑟认为法老的梦是一种预言,七个荒年接在七个丰年之后,这类似于金融市场上升周期之后紧接着下降周期。这被称为“约瑟效应”。暗示了市场波动在某种程度上互相依存(市场具有长期记忆),这种长期依赖性偏离了布朗运动的“随机漫步”预测——因为在一个方向上的漂移将持续一段时间。

于是,分形几何之父芒德布罗主张,交易时间的混合行为模式可以由多重分形来构建。

分形是一个模式,模式的部分反映出整体,只是按比例缩小而已。模式的某些部分快速萎缩,其它部分则缓慢萎缩,多重分形拥有包含尾部的分布,这个分布遵循幂律分布。更重要的是,它同时蕴含了诺亚效应(急剧地不连续变化)和约瑟效应(长期趋势)。

这个工具已经成功地模拟了实际数据。针对特定货币市场出现的价格变动,正如模型所预测的,波动性聚集成串,聚集中的聚集现实了多重分形模式。价格变动的剧烈,交易时间过得更快,价格图形更加迟缓时,市场交易时间也过得更慢。

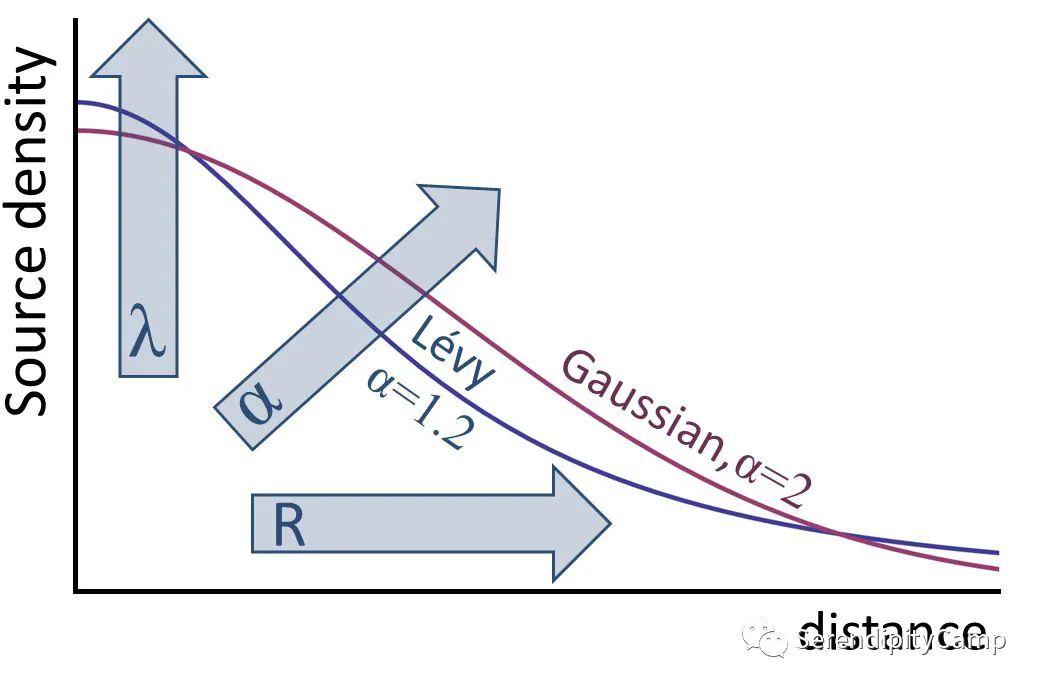

再然后,是尾指数a<2的分布,被称之为莱维稳定非高斯分布——在这里,纽约棉花交易所的价格和统计学宣告和解——这一切都伊始于1963年,芒德布罗德的论文《特定投机性价格的变动》,强调了幂律分布的重要性。

人类在这里已经开始迷茫——因为方差的概念已经开始消退。对于1<a<2的莱维稳定非高斯分布而言,没有了方差,但仍然存在平均绝对偏差(即取绝对值的平均方差)的概念。

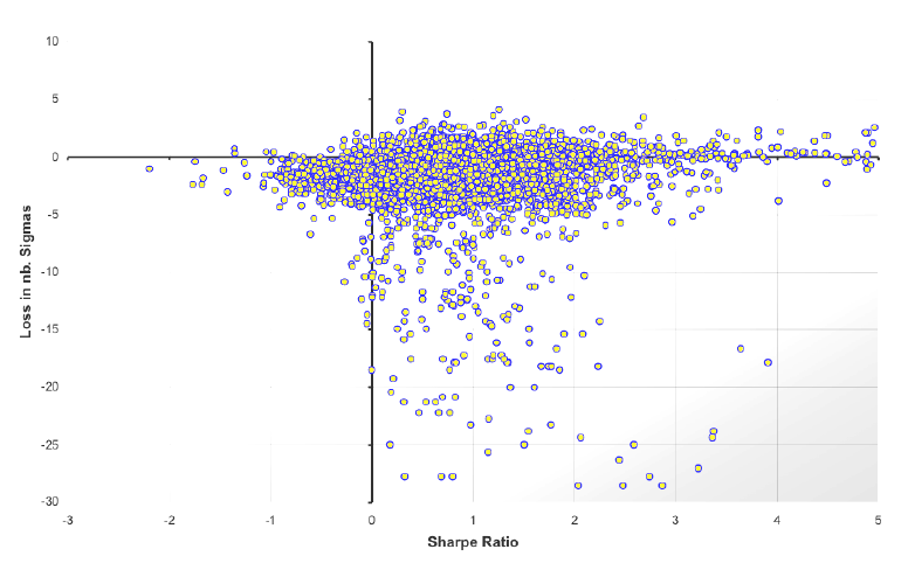

于是,通过方差的方法来分析夏普比率,必然会遭遇滑铁卢。如果研究者有什么令人惊喜的发现的话——不如说这个案例可以被视为一个完美的反面教材。至今,夏普比率,贝塔系数仍被当作重要的金融工具错误地使用——这么做似乎只有一个理由——人们对数字很着迷。

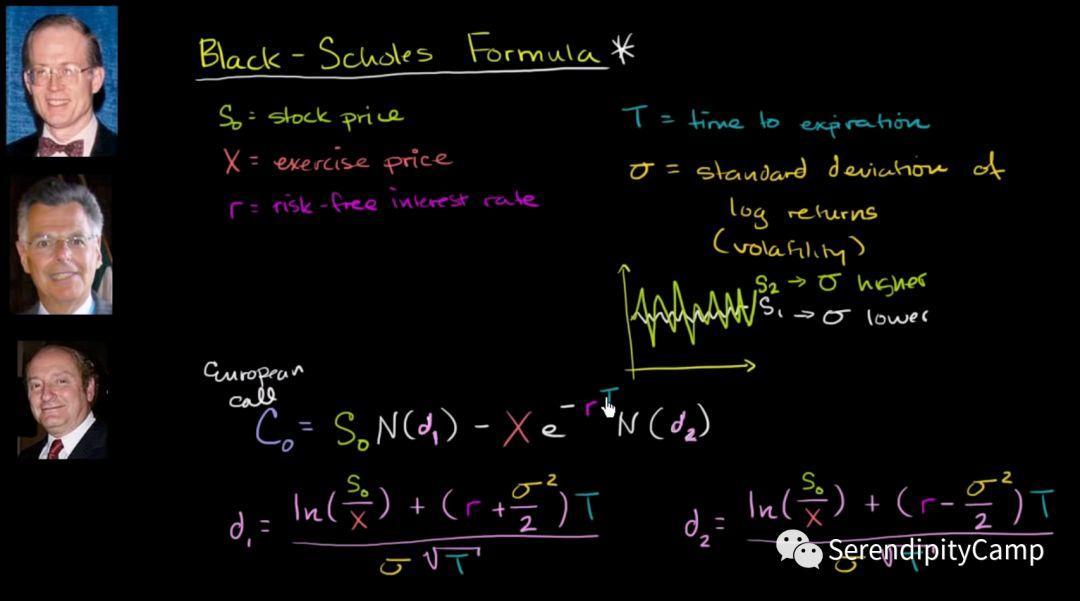

在金融市场里,极端斯坦的哲学还带来了一个推论:期权风险永远不会通过动态对冲来减轻。对于非金融人士来说,这个论断太技术性了,显得枯燥无趣。

核心在于,布莱克-斯科尔斯(期权定价)公式偏离中心所需的指数衰减,需要套用次指数类之外的分布——即极端斯坦。

但在这么做的同时,人们往往忽略了,古典经济理论里的B-S布莱克—斯科尔斯期权定价公式,是一个修正的物理学热方程的一个数学解——它只是被形式化地使用,其包含的特殊类型的微分和随机方程,却没有任何物理意义,只是一种浅显无用的类比。

分形理论同样如此,所有的模型最终都败下阵来。至今,期权定价公式是唯一堪用的经济学公式。

当尾指数a<1的时候,更可怕的事情发生了:连平均数都不存在了。这块法外之地有一个晦涩的名字:Fuhgetaboudit。

如果你不小心看到了这个词,什么都不要做,直接回家睡觉。

3

路径依赖

长期依赖性会发生在金融数据中,这不光与物理世界的复杂性有关,也有人类心理的复杂性参与其中,体现了他们对将发生或不发生的事物的变化的预期和估计。

在这种相互关联的复杂世界里,遥远过去的事件持续回声到现在——1987年的事件也许不是巧合,经历1929年大萧条的金融家都不再到场,他们的智慧被普遍遗忘,于是2008的崩盘爆发了,这就是那种回声的潜在解释之一。

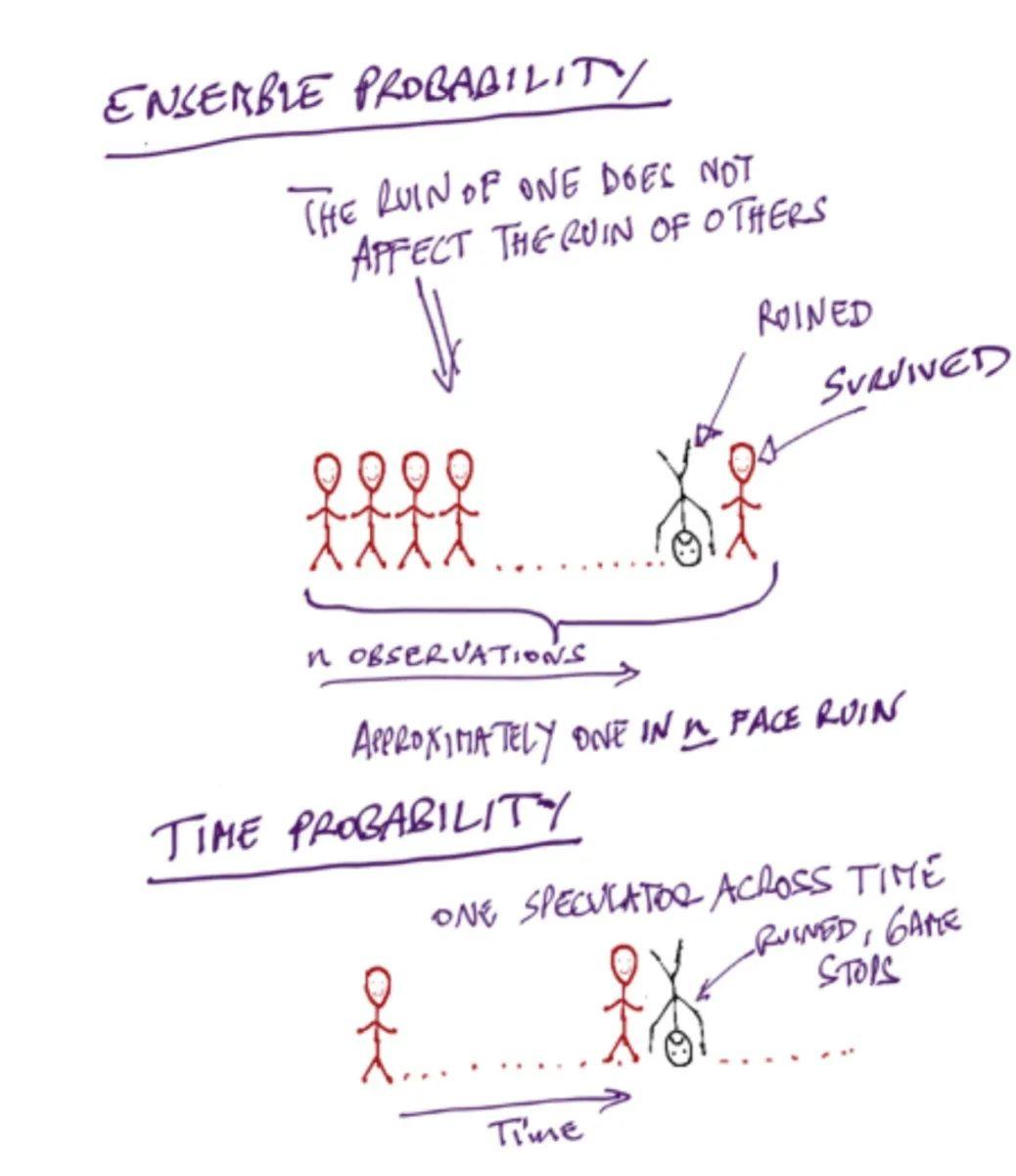

在统计学里,另一个重要的误区是混淆了时间概率(路径相关)和集合概率(路径无关)的概念。一旦用错了方法,就会陷入绝境。

从事风险工程研究的塔勒布很擅长区别这一类谬误,首先让我们来看什么是集合概率。

假设有100人随机去赌场赌博,即便第28个赌徒赔光了,它对第29个赌徒也不会产生任何影响。所以,这里可以采用大数定律计算赌场的回报率,当100个赌博都完成了赌博,我们对这个赌场的胜率就有了基本的判断。可见,集合概率仍符合平均斯坦的世界观。

而当集合概率应用到独立个体身上时,问题就来了——它不起作用了。

因为如果你连续赢了27天,却在第28天赔光,那么,就没有第29天了。

这就是面对新冠病毒肆虐,我们所面对的现状。在这种情况下,你的生存预期收益是……不能被计算的。当全人类都面临群体免疫的威胁时,个人的死亡有点宿命论的味道了。

如果你还记得上一节没有被充分被解释的Cramer条件的话,你就会理解,为什么保险行业不能在所谓的“Cramer条件”之外运作——因为这一条件会忽视第28天的破产。

被视为现代投资组合管理理论的典范CAPM理论重视α回报(预期回报和实际回报的差异),如果一个公司实现了α回报,那么这个公司的运作一定有出彩的地方,投资者就愿意出钱雇经理人来做投资管理。但集合概率在个人体验上的失败告诉我们一件重要的事情:没有一个个人投资者能够在市场上获得阿尔法回报。

这就是路径依赖的时间概率的影响——如果我先熨衬衫,然后再洗,我得到的结果与我洗衬衫再熨的结果大不相同——有趣的是,量子力学当中也有这样的非对易性(对易,是一种互换性的学术表达)特点。

巧合的是,正如平均斯坦世界里的集合概率(对易性)和极端斯坦世界里时间概率(非对易性)对立一样,量子力学(非对易性)与经典牛顿力学(对易性)之间也是水火不容的存在。

时间概率和集合概率是完全不一样的——遵从时间概率就像在玩俄罗斯轮盘赌。

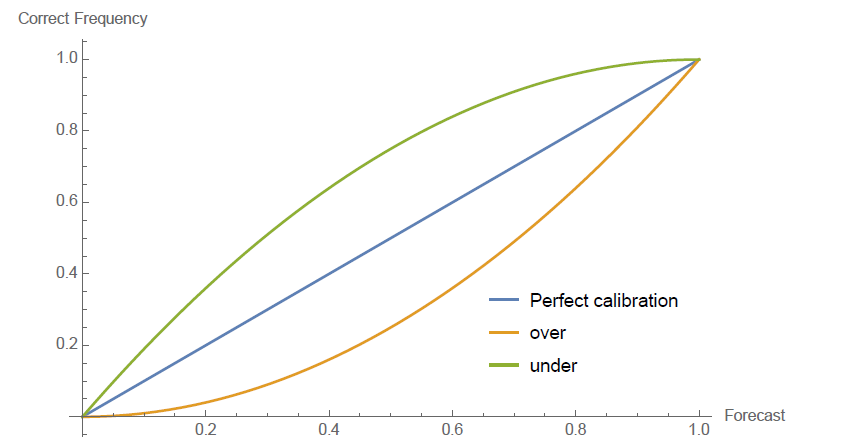

心理学文献中的概率校准,就故意混淆了集合概率和时间概率——X轴表示预报员的估计概率,Y轴表示实际实现的概率。如果气象预报员预测30%的降雨概率,而降雨发生的时间为30%,则认为它们是“校准的”——在统计学家看来,这个错误几乎是不可原谅的。

时间概率最大的特点,就在于时间维度上的遍历性,遍历性意味着对集合概率的分析转化为时间概率的分析——如果你不知疲倦玩俄罗斯轮盘赌,你将不会随着经验和技巧的提升获得更高的预期收益,并成为轮盘赌世界冠军。正相反——你将会面对一件更加确定和可怕的事情:死亡。

在新冠病毒这件事情上,我们所面对的是极端斯坦的挑战——但这种挑战来自遍历性的时间概率,而不是极端斯坦的“黑天鹅”属性——毕竟,冠状病毒并非新鲜事物,每一年N1H1肆虐的时候,人类就该被充分动员,面对新冠病毒的挑战,不能拿无知当作借口——当然,这是题外话了。

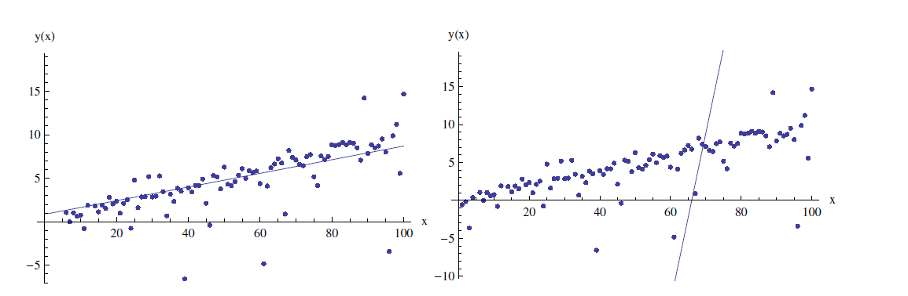

值得注意的是,在时间概率前提下,回归曲线也变了样子。

在”极端斯坦国”里,人们更倾向于画出右图当中的那条试图适应大偏差的回归线——它虽然把每一个已知的小偏差弄错了,但却能够保护我们不受未知的大偏差的影响——在这里,错过大偏差的结果可能是致命的——就像轮盘赌一样。

要知道,最小平方法回归背后的逻辑是高斯-马尔可夫定理,它明确要求一个高斯分布(显然,它来自平均斯坦国),以允许通过诸多点的线是唯一的。如果放弃这一前提,进入极端斯坦,显然偏差的斜率并不是唯一的。

这意味着,在极端斯坦的世界里做回归运算,为了使样本具有更多的信息性,所需的数据的数量级要比平均斯坦世界里需要的样本数量的数量级要多得多!

于是,我们看到,对于一个等价的莱维稳态分布,在平均值附近得到误差下降的观测值的话,对于帕累托80/20分布来说,需要比高斯分布多至少10^11个观察数据!

既然认识到了极端斯坦的威力,在最终轮盘赌游戏破产之前,就要积极制定预防性措施,通过深度统计特性的识别和理性决策来解决生存的问题。

凯利公式是时间遍历性的完美探索之一——投资就像一场赌博,获胜的公式=获胜概率*操作次数*参与仓位。

当赔率高(市场景气)的时候,即便胜率不高,也能够摆脱遍历性带来的风险。

当赔率低(市场不景气)的时候,则需要一个较高的胜率,你才能战胜遍历性。

最终的启示是:在不可预知的环境下,赢得胜利的唯一法则就是“不赌”——除非你真正地了解赌博,通过不断窄化自己的选择来驾驭遍历性。

在平均斯坦的世界里,错误是非致命的,但在极端斯坦的世界里,错误将意味着终结。每一个成功生存下来的冒险者都必须明白这一点。

沃伦·巴菲特明白这一点,高盛明白这一点。他们不想要小风险,他们想要零风险,因为这是公司生存和不生存超过二十年,三十年,一百年的区别。

于是,如何认识遍历性的挑战并为我所用变成优势就变得至关重要了。

4

概率与回报

现实世界中,人们很少关注概率,而是回报——人们不是以概率来支付报酬的,而是以金钱(或生存等)来支付的。

塔勒布认为,概率用来给出预测并作出决定,并不靠谱。尤其在极端斯坦国,概率并不是显性呈现的——只有满足Cramer条件,在平均斯坦国里,原始概率才有意义。

好的决策,在于识别回报是否大于风险(学术一点,这可以类比为凸的回报,尽管两者在数学表达上不尽相同),风险和回报的这种非对称性比概率本身重要的多(我们将稍后讨论这一点)。

如果成本很低,一个人可能会经常犯错,只要他是凸的回报就值得一搏(即,当一个人是对的时候,会有很大的收益)。

因此,在极端斯坦国,人们不需要担心概率,而是更应该关注回报本身。

俗话说的好:回报淹没了概率。

这样看来,概率世界里最优的生存解恰恰是反概率的。生活是关于回报本身的,而不是有关概率和预测。

关注回报,意味着我们要抛弃概率,长久地生活在极端斯坦国。

但做到这一点并不容易。难度在于:

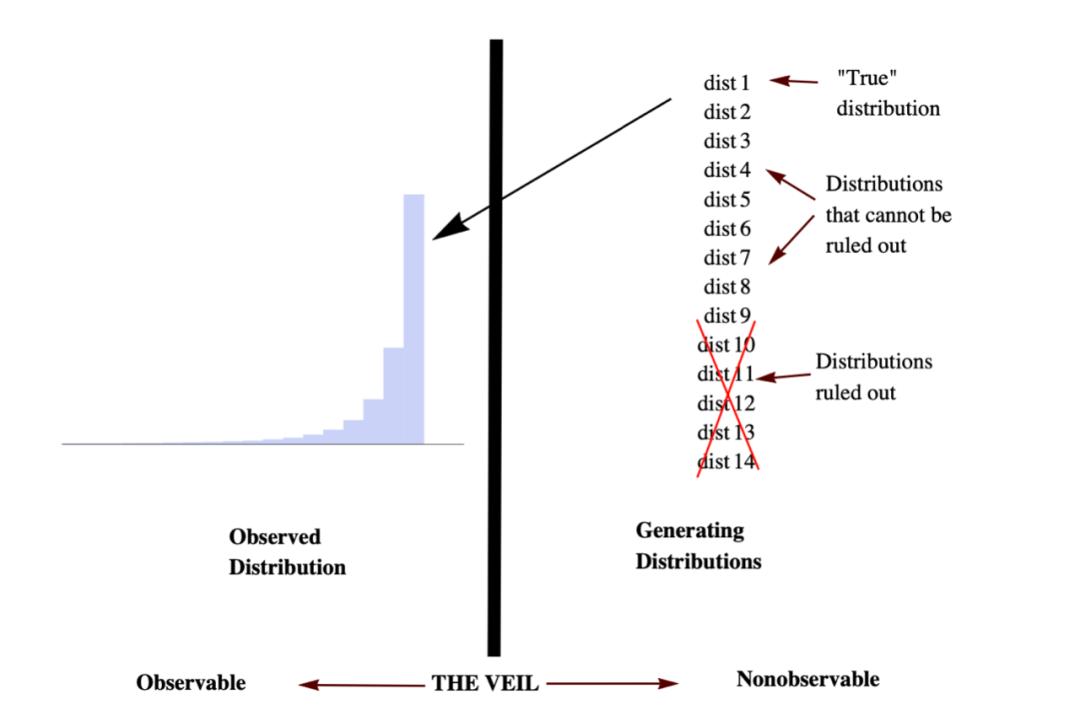

1.我们不会直接观察到概率分布,我们观察到的是实例。

2.概率分布不能告诉我们某个实例是否属于这个分布。

3.需要尾部(极端)实例来判断,这个实例更可能属于哪类分布。

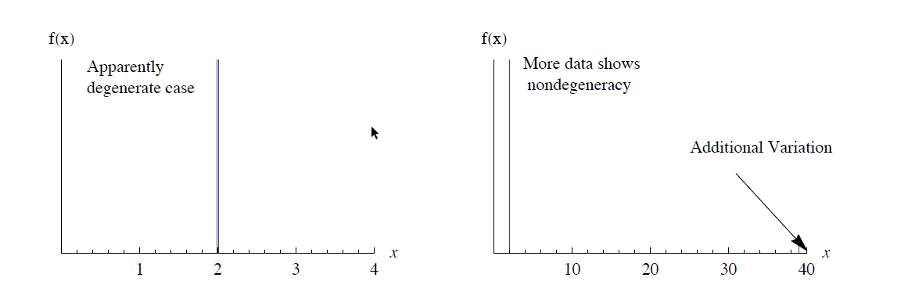

在左图里有一个个看似退化分布的图形,这里没有随机性,只有一根棍子。

如果看到了一个没有随机性的分布,我们不能说它不是随机的——也许观测的样本不足。我们不能说没有黑天鹅。

好了,在右面的图形里,加入一个新的观测,这意味着加入了随机性。我们几乎可以立即断定地说:它不是“非随机”的——这就是西方消极经验主义者惯用的陈词滥调。既然看到了一只黑天鹅,“没有黑天鹅”的说法就不成立了。

随着信息的增加,我们就会排除一些选项。左面的图形可以在右面的图形里隐藏。但反过来却不成立。很难证明一个分布是平均斯坦,但却很容易排除平均斯坦——只需要一个反例。

这就像是说,一个罪犯假扮一个诚实的人,要比诚实的人假扮罪犯容易得多。

极端斯坦人很容易混进平均斯坦国,但平均斯坦国的人却很容易在极端斯坦国被举报。

这个排除平均斯坦(而不是极端斯坦)的自然偏好是一件很有意思的事情,如此看来,上帝还是偏好风险的。

我们只需要利用观察到的数据,不断排除掉不可能的潜在分布选项——如果看到了一个20sigma的实例,就可以排除掉一系列平均斯坦家族里的分布。

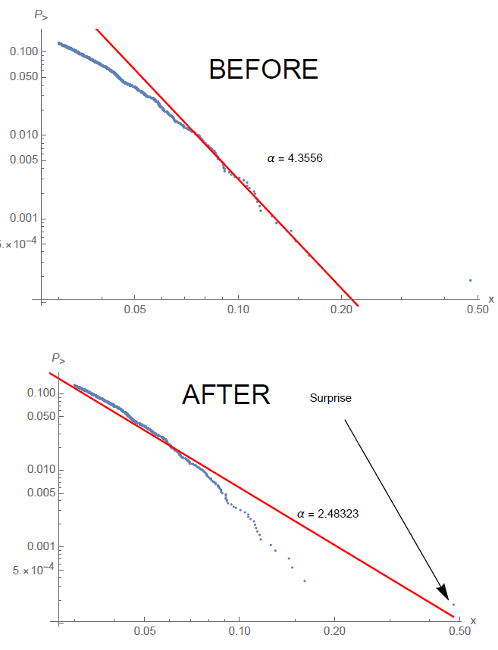

现实是,我们更容易高估尾部指数(较低的意味着较胖的尾部)。阿根廷股市在2019年8月12日出现的黑天鹅事件直接将尾指数alpha从4.35修正为2.48,如果没有这个极端数值,则需要更多的时间才能修正模型。

正如我们所看到的,极端斯坦里的分布并没有偏离均值很多,但偶尔出现很大的偏差的话,我们就可以排除平均斯坦——我们只能通过排除法认定它是极端斯坦而已,但却不能严格证明它不是平均斯坦——这是典型的黑天鹅问题。

这是一个完美的开端。

既然来到了极端斯坦,事情就变得简单了:新的研究重点将是如何检测和测量凹凸性(风险和回报的关系)——这比平均斯坦里的概率分析可要简单多了。

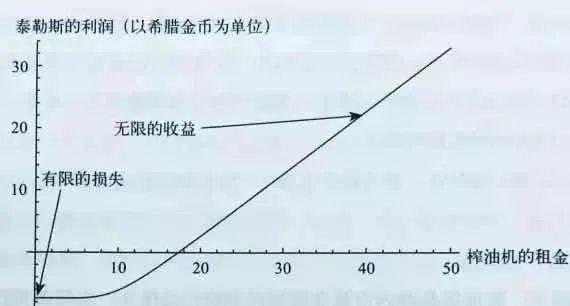

利用凸凹性赚钱的鼻祖,叫做泰勒斯,亚里士多德记录了泰勒斯的故事,他利用的是一小笔资金通过期权的方式租下了大量的榨油机,从而为自己的收益创造了一个有利的凸性(上凹下凸)机会:

狡猾的新冠病毒也为自己制造了凸的有利机会:感染病毒的无症状的携带者也能够传播病毒,不但让传统的温度检测措施形同虚设,也大大提高了病毒的传播性。

与凸的机会相反,所有脆弱的东西都呈现出一种凹(上凸下凹)性,这种凹型与做空期权的收益相似——它必须随着强度的增加而加速,直至崩溃。如果我跳10米,我会比跳1米受伤10倍以上。

凹和凸的比喻,代表了事物的两面,让我们不由得严肃思索对称这件事情。

在物理学里,人们喜欢对称:镜像对称,转动平移,标度对称,时间平移反演,置换对称性,联合变换对称性,因果关系对称性,电磁学对称性原理,CP守恒,CPT对称性,乃至于打破对称的分子生物手性,对称性自发破缺等等。

但在极端斯坦的领地里却不然——这里充满了不对称性的风险和机会。

这就好像总是维护自己行动正义的人,大多是不正义和脆弱的。那些经历苦难并在苦难中让心灵变得更加强大的人,愈发坚不可摧。

非对称性充满了极端斯坦,究其根源,却跟非线性有很大的关联——正是因为非线性,才产生了各种凹凸的性质。

在经济学的历史上,冯·诺依曼是一个不得不提的人物。作为20世纪几乎所有科学领域(程序控制计算机,自动机理论,量子力学等)发展的中心人物。

他还发明了博弈论工具用来建立观点。发展了经济福利理论的观念,认为没有人可以在不损及他人福利下而增进自身的福利,这种利润的分配被称为帕累托最优。冯诺依曼对自然科学和社会科学交叉学科的数学模型非常感兴趣,而所有这些卓著的发展都是基于线性模型的。

但是,利用冯·诺依曼提出的线性模型做长期预测往往会失败,他的失败并非是单纯数学推演的原因,问题在于像流体和气候以及经济学这类事物,其运行规律与冯·诺依曼的线性模型存在极大的差异。

博弈论是一个精密的数学理论,它的失败也埋藏在它关于社会的典型线性假设上,因此在方法论匮乏的那个年代,其思想在经济学上的应用显著地被高估了。

此后经济学思想史上也不断上演类似的故事,比如卡莱斯基模型,汉森-萨缪尔森模型都是线性的,无法解释经济领域里振荡的发生原因——为了自圆其说,只能将这种波动归因于外生的冲击——这种冲击自然也是线性的。

经济学家们天真地认为,稳定均衡就像是一个锚点,但这个锚点并不固定——而是永不重复的运动,这种运动也不是随机游荡,而是有界的运动,是一种动态的均衡。

直到数学的进一步发展,建立起非线性系统的模型,才打破了这个封闭的认知。

数学家门利用数学的方法甚至可以模拟出蝴蝶效应!

全新的数学工具让运行的每一条轨迹都严格地被方程决定了,但其长期却是无法计算和预测的。这个高度不稳定的行为由一个完全没有任何外生冲击的内生系统生成。与外生冲击的线性模型相比,这是一个典型的内生非线性系统。

这就像太阳的活动会影响到农业,旅游甚至燃料价格的波动和变化,市场也会受到循环经济周期的影响。一个受到外部冲击力影响的内生非线性系统,被认为是更加精准的经济学模型。

有趣的是,这个模型并不是新生事物,它已经在物理学领域里广为熟知并应用了很多年。

这个产生了伟大催化作用的数学模型就是受迫振子:钟摆在振荡时,如果周期性地受到外力的影响,因为渐增的振幅,振荡的阻尼的存在,其结果很可能是无法预测的。现代物理学和经济学变得更加统一了——受迫振子的非线性动力学可以联系到幂律——即极端斯坦。这是一个极其有利的工具,来分析无法预期的随机性时间序列。

以此出发,国际贸易模型,商业周期模型,相互依赖市场模型相继被创造出来。

从此,世界的运行原则逐渐被非线性(凸凹性)认知所统治,极端斯坦也借势开疆拓土生根发芽。

在这片肥沃的土地上,极端斯坦再次回到塔勒布的怀抱,并向世人宣告:

如果你拥有有利的不对称性(凸性),从长远来看,你会做的非常棒,在不确定的环境下表现将优于平均数。不确定性越强,可选择的作用越大,你的表现就越好。

这个属性对于个人的人生来说非常重要。

5

人生算法

人生有很多算法,难的是找到最适合自己的那一个。

概率统计抛开了数学中的「确定性」,以「不确定性」的视角看待世界,并且做出了「量化不确定性」的壮志,这种气魄,真的不是其它数学分支所能够比拟的。

这套人生算法启发于塔勒布,在追随者的努力下,它也不断发展壮大。

它起于统计学,却远离了概率本身,将核心关注点引向了凸优化,没人知道最后终点将指向哪里,唯愿每一个信奉它的人都能够探索和实践终身,找到归宿。

它的核心逻辑只有简单的三步:

-

找到极端斯坦

-

远离遍历性灾难

-

寻找凸性机会

虽然这里列举了很多物理学,金融学,流行病学,心理学的例子,但这并不是说其它领域不适用。正相反,统计学比我们想象的要强大的多。

在社会中,并不存在「给你一个因为,还我一个所以」的确定性。一切社会规律,都需要概率统计来挖掘。而这正是找到极端斯坦,远离或善用遍历性灾难的核心工具。

人们普遍认为统计数据是关于从数据中提取某些模式的感觉,但这很有可能犯错。提取模式很容易,难的是如何利用尝试和实践过滤掉数据里的垃圾。

而三板斧的每一斧都是一个窄化自己选择的机会。这种窄化并不过度地削减每个人的自由。正相反,它让人们从嘈杂的噪音当中,发现能够与自己产生共鸣的事物,从而提升自己的生存质量。

如果你从事朝九晚五的工作并希望早日实现财务自由的话,你的选项包括但不限于拿出业余时间开辟第二战场,比如从事一些Scalable的职业,比如成为艺术家,作家,做主播,带货,教育行业,等等通过卖“数字拷贝”维生,而不是“按件计费”的苦力工种;或者在金融市场里自由搏杀,把三板斧运用得熟能生巧,跟巴菲特一样充分利用遍历性和凸性机会攫取超额回报。

不管是哪一种选择,先把自己变成“极端斯坦人”——只有这样,你才能够有机会寻找珍宝一样的“凸性机会”。而不是在平均斯坦国里研究枯燥的概率,等待所谓的“运气”。

只有这样,Serendipity,意外发现珍奇美好事物的能力才会降临到你的身上。

完

作者微信:honghu967935

最终的分析中,所有的知识皆为历史;抽象的意义下,所有的科学皆为数学;理性的世界里,所有的判断皆为统计。小步快跑,持续增值,拥抱偶然,抱团协同,抵制焦虑,相信未来

更多文章推荐

-

Part 3 | 无人车安全之战 — AI觉醒的前夜,人类还在沉睡?

本篇文章来源于微信公众号: 几何四驱