造众城,哀(I)其不争,一(E)路艰辛,舍(S)死(S)逢生?")

历史级「超级跑车」")

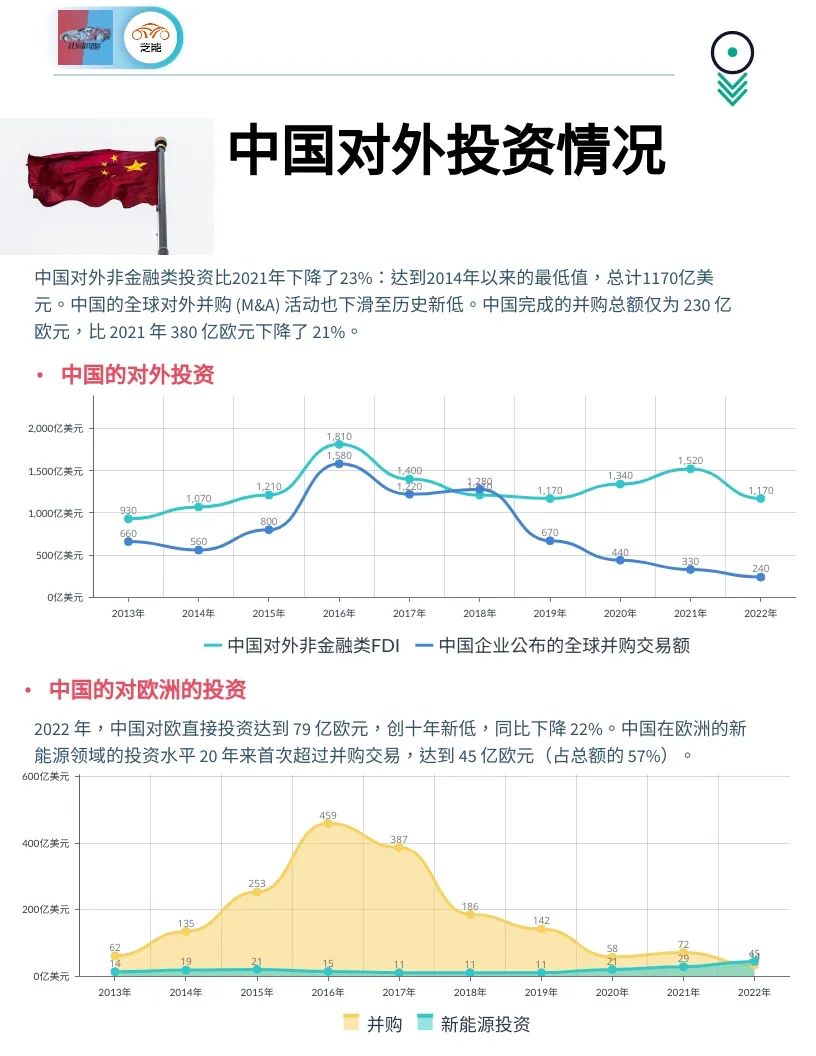

而受动力电池工厂海外战略布局的影响,中国对欧洲绿色经济的投资首次超过并购规模,增长率达到53%。

总体来看,预计2023年中国对外投资将出现小幅回升,但出现大幅上涨的情况可能不会出现。

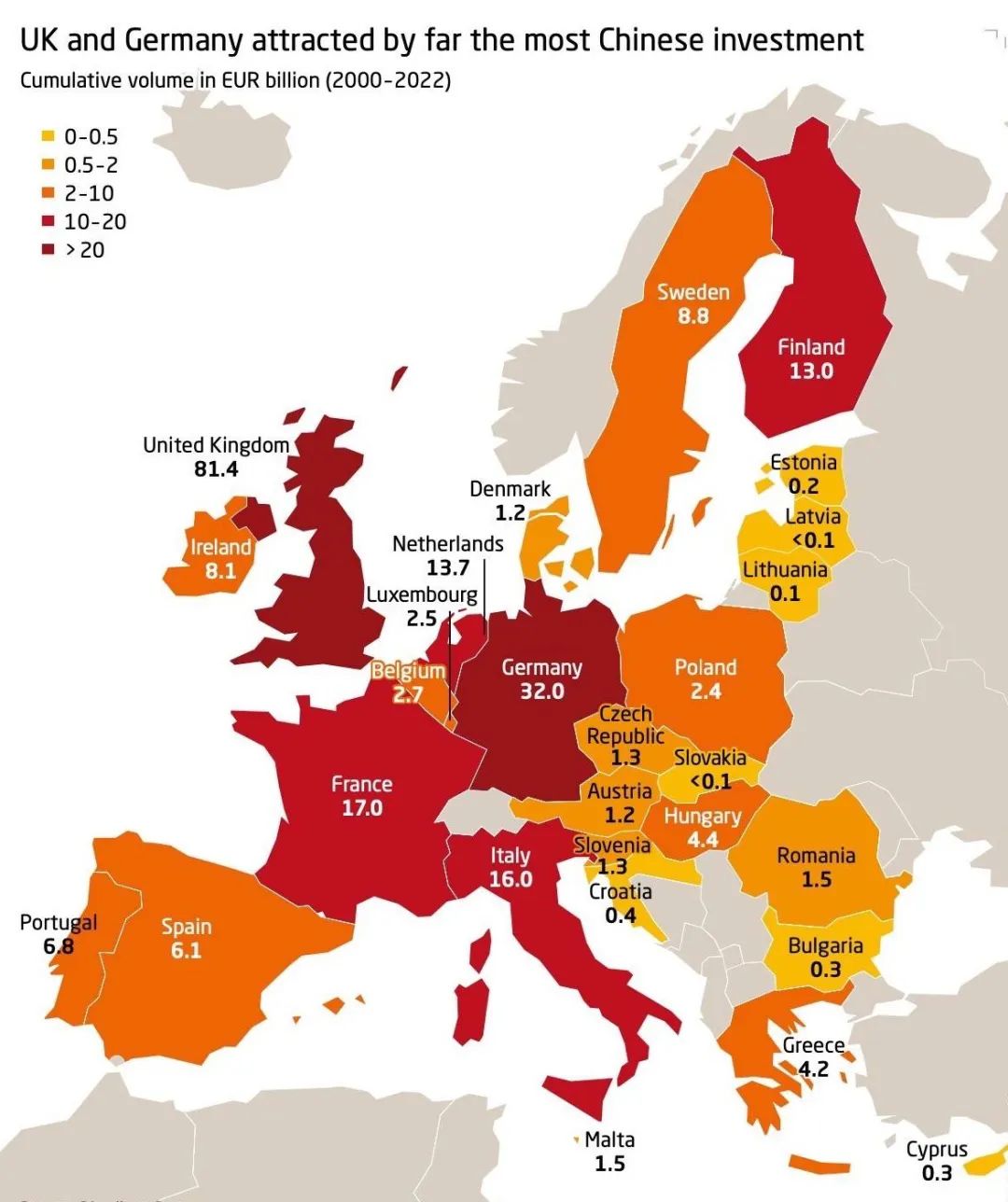

中国对欧洲的投资和并购策略

汽车产业的破局

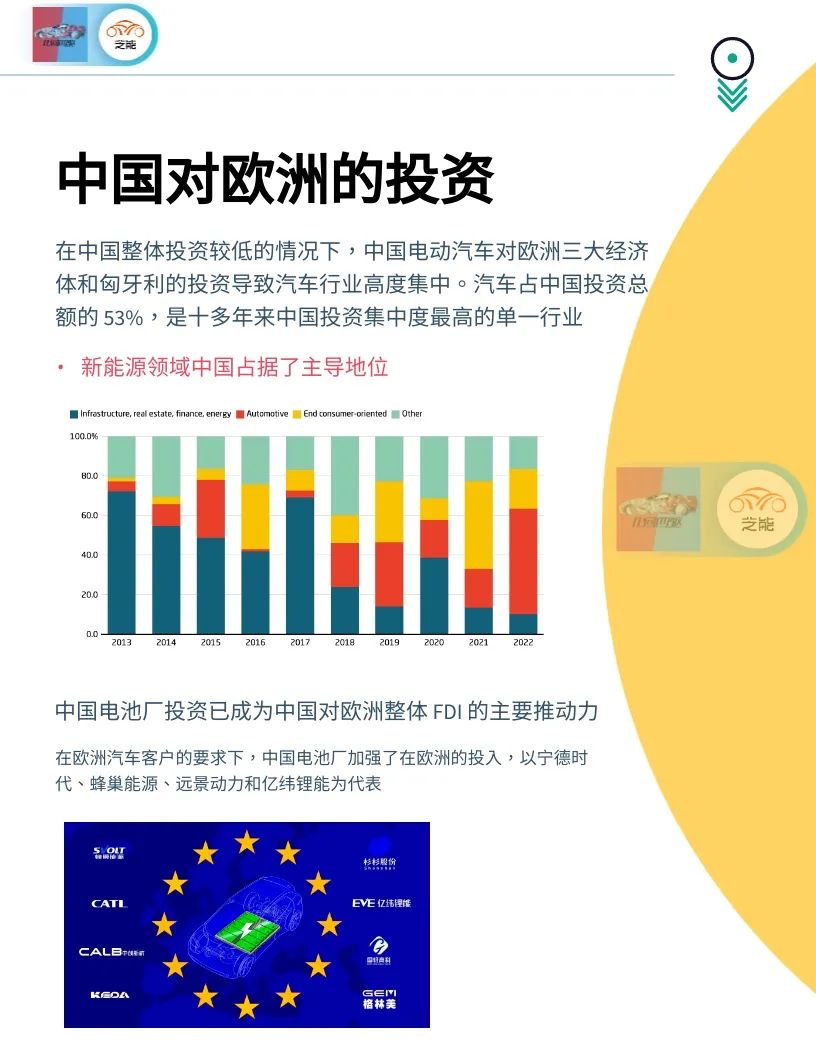

汽车产业的投资,占到了中国对欧投资的53%。

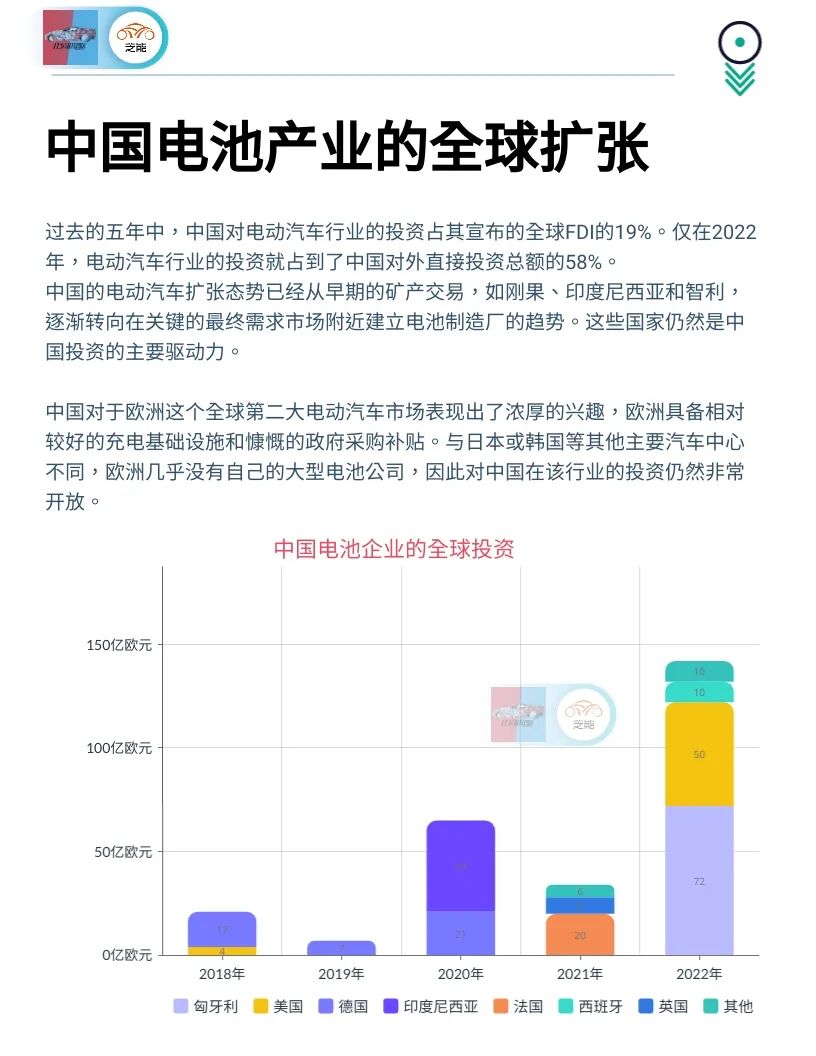

中国对欧洲电动汽车产业链的投资

欧洲是全球第二大电动汽车市场,具有良好的充电基础设施和政府购买补贴支持,中国对欧洲的投资兴趣并不意外。

这也为如宁德时代和苏威尔特这样的中国电池企业在海外提供了巨大的扩张机会。

:吉利旗下的沃尔沃宣布在斯洛伐克建立其近60年来的第一个新欧洲制造基地。这个工厂将专注于沃尔沃最新一代电动汽车的生产。与此同时,中国最大的电动汽车制造商和第二大电池生产商比亚迪也正在寻找一个完美的欧洲整车制造基地。

更重要的是,可以灵活应对全球日益增加的政治抵制风险。

欢迎关注 「芝能汽车」

—END—

几何四驱 • 精选

四驱·趋势标:数读 · 2022(四月) | SSP平台 | E-Fuel | 数读 · 2021(全年)| 电动化 | 汽车零部件供应链 | 氢能战略 | 欧盟碳排放 | 彭博社报告 | 新冠病毒 | 德国疫情 | 电动化在中国 1 | 电动化在中国 2 | 德国汽车业 | 电动化在德国

四驱·車馬炮:車馬炮 Vol.01 | 車馬炮 Vol.02 | 車馬炮 Vol.03

四驱·车几何:设计师访谈-Mr. Ahn Dre | 草图日记本 1 | 草图日记本2 | 手绘视频详解 | SUV手绘教程

四驱·車资讯:赫伯特·迪斯 | 新能源趋势和方向 | 欧洲动力电池建厂计划 | 柴油门 | 特斯拉危机 | 电动汽车欧洲自驾 | 电动车型盘点2021 | 欧盟气候目标 | 德国大陆集团 | 安全气囊

四驱·硬核标:德国充电桩 | FMEA方法模型 | Eclipse Kuksa | Event Data Recorder | 冰羚 | 涡轮增压 | ADAS系统

「几何四驱」已入驻「知识星球」

我们希望可以用“知识”搭建一座“城邦”,

只为专注服务人群中2%的终身学习者!

本篇文章来源于微信公众号: 几何四驱