造众城,哀(I)其不争,一(E)路艰辛,舍(S)死(S)逢生?")

历史级「超级跑车」")

作为德国权威的汽车产业咨询策略分析公司之一,Berylls Strategy Advisors的年度保留项目就是根据上一年度汽车行业配套市场业务中的营业收入(官方发布的全年销售额),对全球汽配供应商进行”座次”排名。

2020年7月初,这家总部位于德国慕尼黑的咨询公司再次如期发布了最新一期的

全球汽车零部件系统供应商发展调研 「白皮书」

以及我们最为关注的

„Global Top Automotive Suppliers 2019“ 百强榜

如果你也是「汽车人」大军中的一员,抑或是即将踏入这片江湖的小白,相信这份发展调研 「白皮书」里所汇集的大量产业信息及其大数据分析都会让你受益匪浅!它为我们提供了详实的全球汽配行业名单资料,将会让你对当下世界汽车汽配行业的实力分布以及Top 100中各类企业的发展现状有一个直观具体的认识。

废话不多说,下面就让我们来一同回顾一下,看看当下的全球汽配行业里,又发生了哪些不一样的「江湖故事」。

壹

核心内容摘要

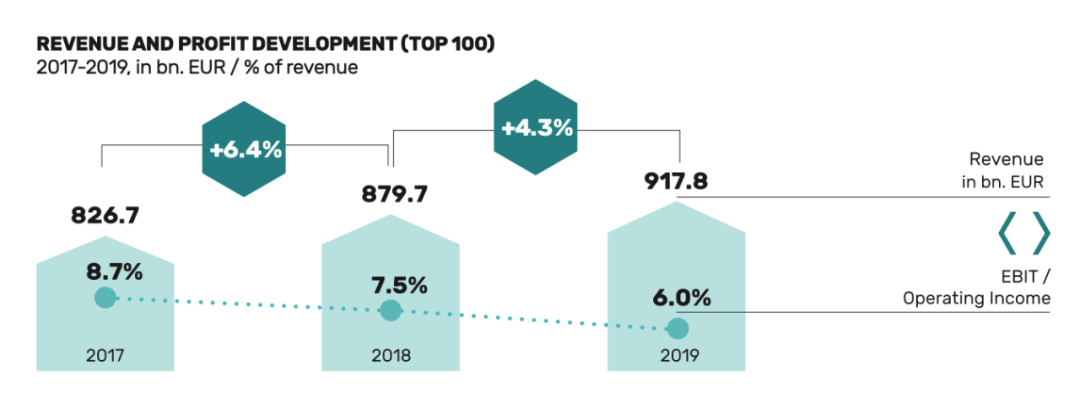

1. 在“风起云涌”的2019年,全球最大的100家汽配供应商们仍然完成了近9180亿欧元的销售总额,实现了同比+4.3%的销售增长!

2. 毫无疑问,2019年的路程是极其艰难的:虽然上榜的Top100企业的整体销售额仍在增长,但是它们的平均利润率却已呈现出逐年下降的趋势:2017年Top100企业的整体平均利润率为+8.7%,2018年为+7.5%,而2019年仅为+6.0%。

3. 德国供应商巨头们在2019年遭遇的“损失”尤其惨重 :在2018年,德国供应商的平均利润率尚高于行业整体水平,为+9.1%。但是在2019年,它已大幅降至+2.5%左右。

4. 新“四化”技术(Connectivity 智能网联, Autonomous Driving 自动驾驶, Shared Services 共享出行, E-Mobility 电力驱动)正在加速传统汽车行业的整体变革,而其所需的高额研发投入必将会在未来继续给全球汽车产业供应链的企业们带来持续性的生存和竞争压力。

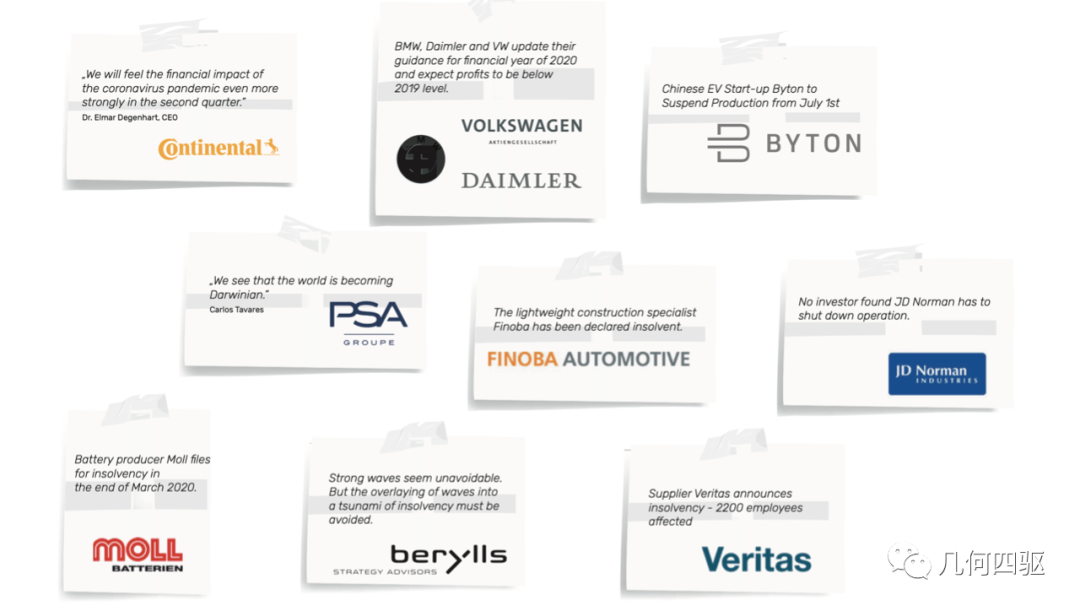

5. 2020年,新冠病毒的全球大流行以及世界范围内经济前景的不确定性再次重创全球汽车产业:破产重组,兼并收购,在危机重重下,优胜略汰或早已不可避免!

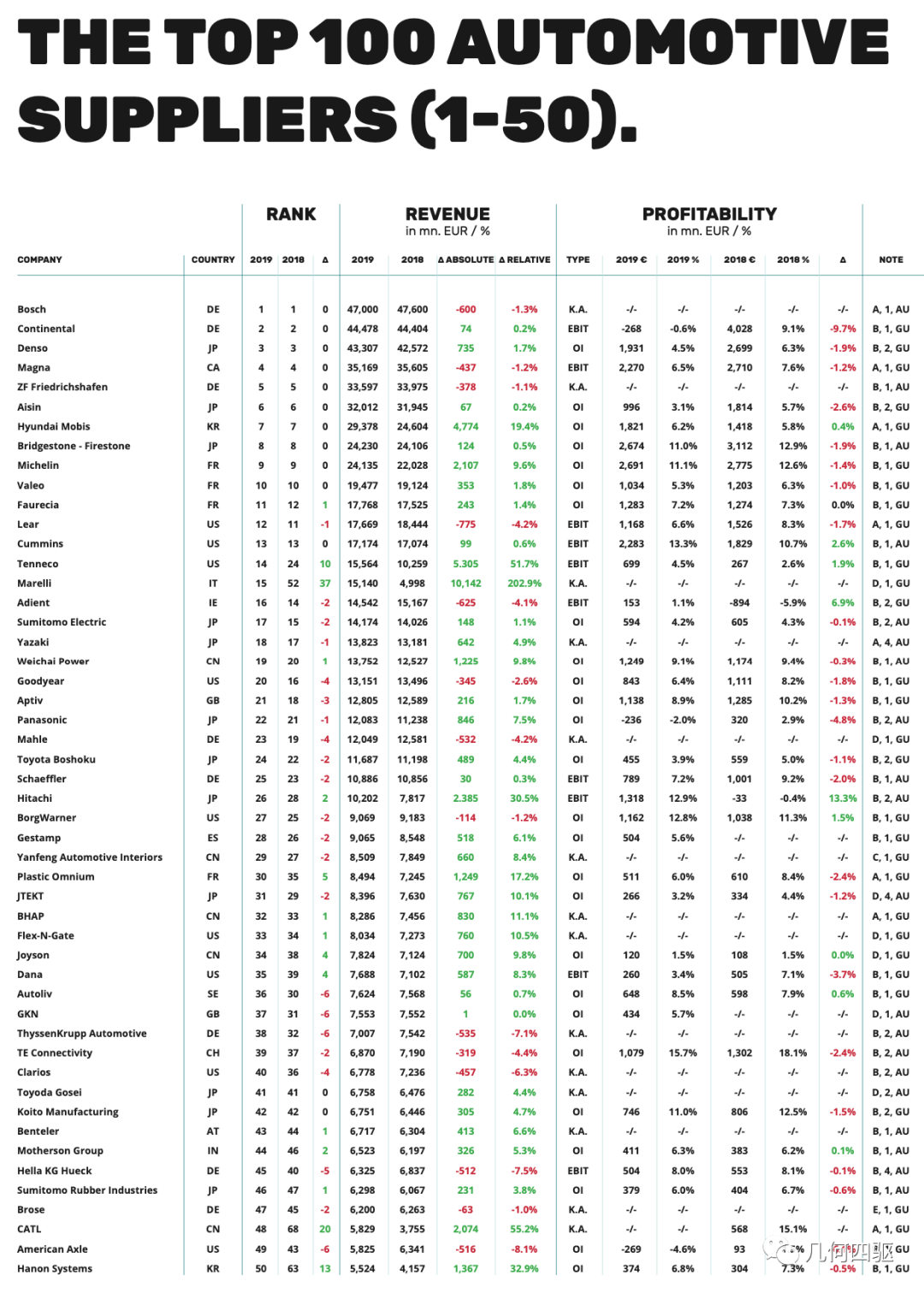

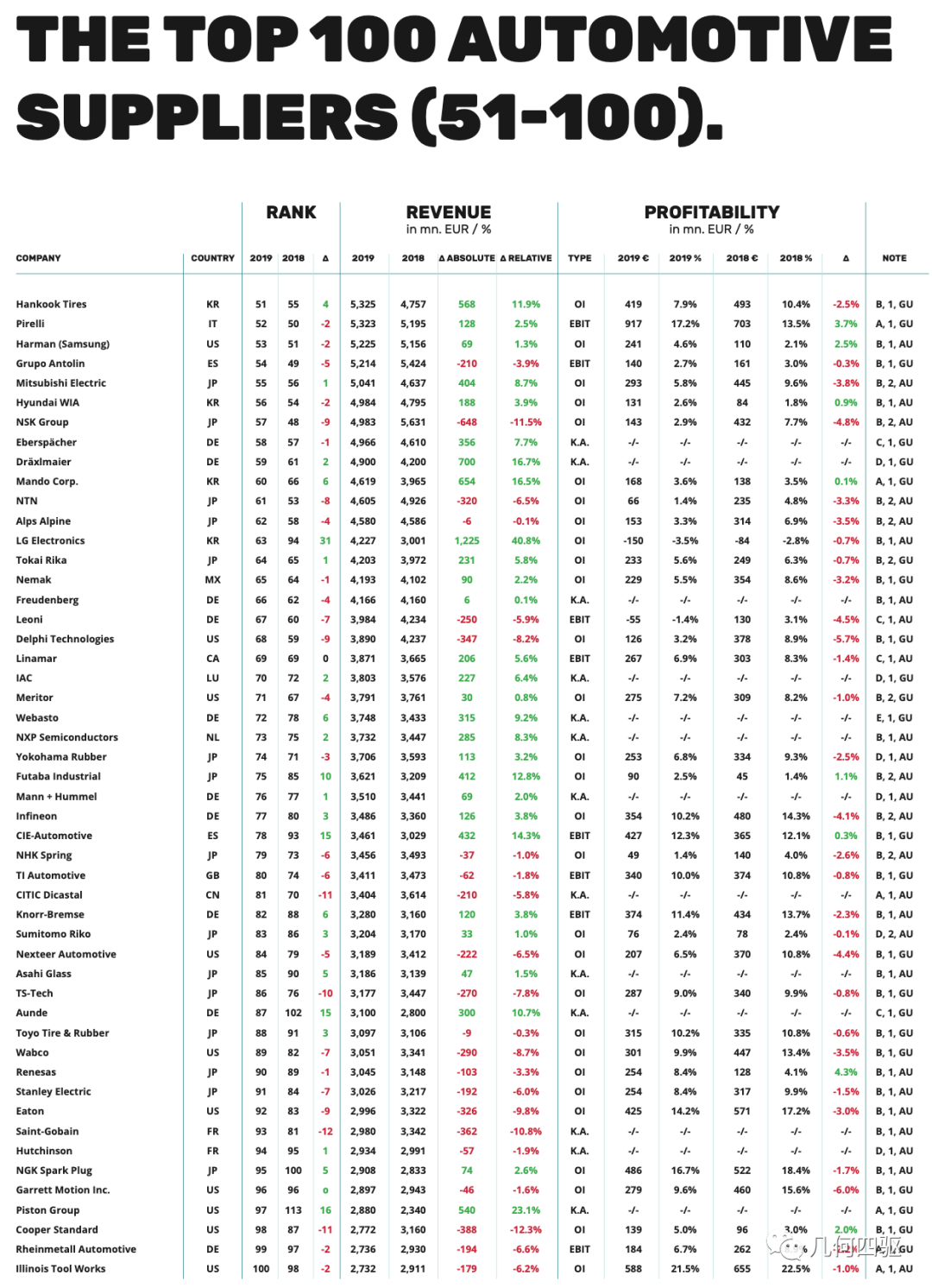

贰 发展调研白皮书 – 第一章 「销量上升, 利润下降」 你是否好奇:一家汽配企业的年销售额需要达到何种”维度“才能在2019年进入「世界零部件供应商百强俱乐部」之列? 答案是,27亿欧元(约为222亿人民币)!

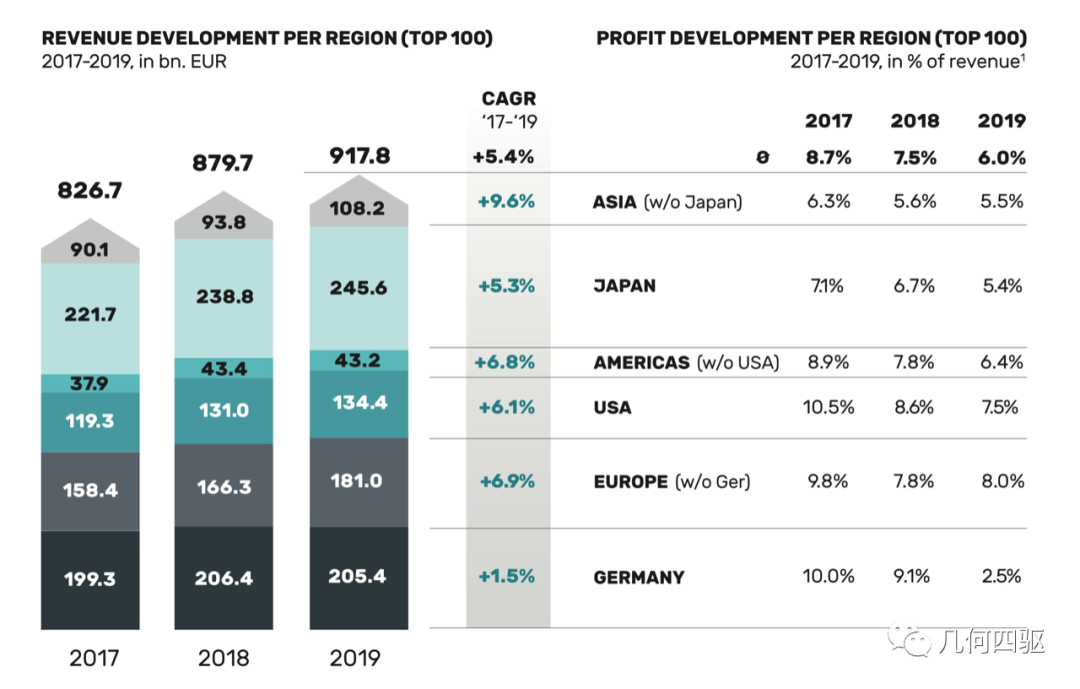

在2019年,「世界百强俱乐部」中所有企业的平均年营业额增长率为+4.3%,同比略低于2018年。虽然这样的销售业绩与年初的各方预测大相径庭,但是自2018年起,汽配行业内已表现出强烈的增长放缓迹象,即使是新的销售记录和持续的收入增长也无法掩盖一个事实:全球最大的100家汽配企业,它们同时面临着销量上升,但平均利润率却持续下降的窘境 – 从2017年的+8.7%,到2019年的仅为+6.0% 同德国和美洲供应商全年销售额同比略有下降(-0.5%和-0.3%)的趋势相比,包括中国和韩国在内的亚洲供应商们则实现了+15.3%的强劲增长,而其平均利润率于同期相比几乎保持不变,为+5.5%。

除此之外,日本汽配供应商的销售额增长为+2.8%,但其平均利润率于同期相比却下降了-1.3%。而欧盟境内(除德国以外)的供应商则实现了平均销售额+8.9%的惊人增长,甚至其利润率也同比提高了近+0.2%。

做为“工匠品质”的代言人,德国的供应商企业在世界汽配行业中一直扮演者着非常重要的角色。在「十强榜」中,来自德国的汽配巨头博世集团(Bosch)和大陆集团(Continental)再次蝉联榜单的前两位,以绝对优势领先于日本电装集团(Denso),而另一家德国知名老牌企业采埃孚(ZF Friedrichshafen)则屈居麦格纳(Magna)之后,暂时位列第五。

然而,新冠病毒的全球大流行,世界范围内经济增长的下行趋势以及新四化技术(C.A.S.E.)的转型难度对汽配行业的冲击是不容忽视的。除了持续加大对未来前沿技术的投资之外,大量的“头部企业”开始积极地推进内部传统技术部门的分拆和重组,以便有能力对现有的技术研发路线做出及时的调整。

当我们纵观德国本土的五家汽配供应商巨头(博世,大陆集团,采埃孚,马勒和舍弗勒),它们在过去三年中已经陆续对40多家具备发展潜力的科技初创公司进行了收购和风险投资,这些实力雄厚的大型跨国汽配集团希望可以通过这样的方式使其在高端市场的激烈竞争中始终可以占据一席之地,并有能力将同领域的其他竞争者远远抛在身后。

例如,为了进一步巩固企业在未来电动化领域的发展战略,德国博世公司首先收购了瑞典氢燃料电池技术开发商PowerCell公司总价值约为585万欧元的股权。通过这项投资,博世公司获得了PowerCell公司氢燃料电池的独家经销权。而此前,博世更是豪掷1亿美元,宣布与美国的氢卡车初创公司尼古拉(Nikola)汽车公司达成战略合作协议,共同研发氢燃料电池电动卡车。

由此而形成的合作模式是:博世从PowerCell购买燃料电池组,并添加其他组件后将整个燃料电池系统封装后出售给尼古拉(Nikola)。长期来看,这种商业模式为博世公司提供了超越中小型竞争对手的可持续竞争优势。

而这样的例子,早已数不胜数。 因此,我们有充分的理由相信,在未来核心赛道的激烈竞争中,或许只有榜单中的这些“头部玩家“才有可能在刀光剑影的江湖中顶住压力,存活下来。

叁

「中韩企业,异军突起」

2019年,越来越多的亚洲企业开始在世界范围内展露头脚。

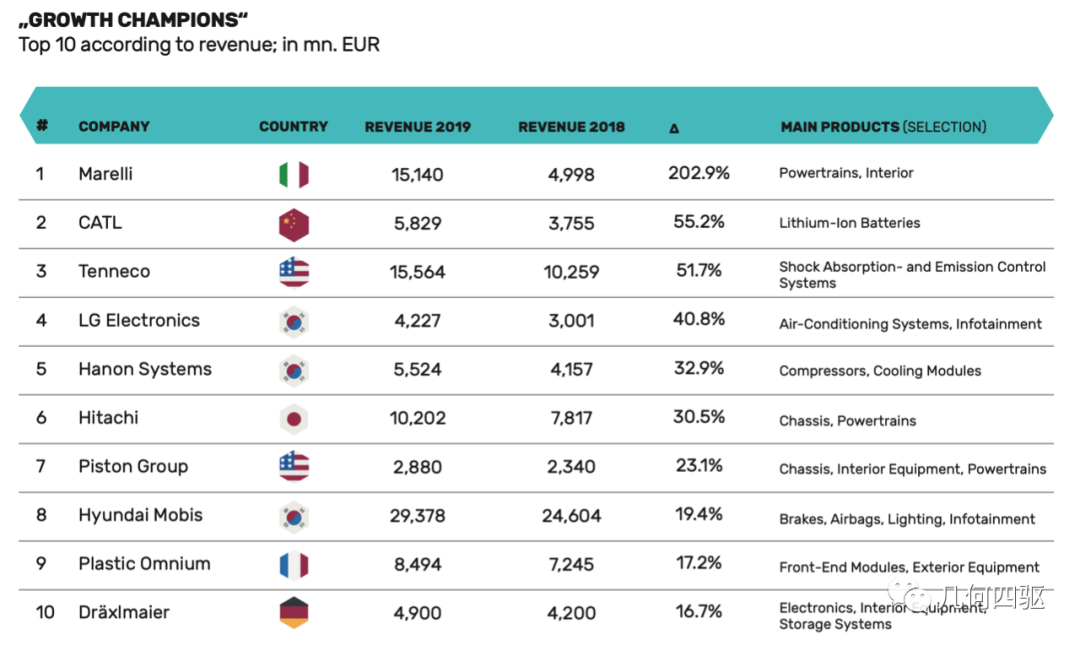

当我们聚焦韩国,在积极的国际汇率效应的加持下,「百强俱乐部」中几乎所有的韩国企业都展现出强劲的增长势头。例如,高调收购麦格纳(Magna)液压控制业务部门的Hanon Systems,LG Electronics和Hyundai Mobis等知名韩企都一跃成为了全球汽配领域中发展最快的企业。

▼ 2019年全球百强汽配供应商销售额增长Top 10

还有一家异军突起的中国企业我们不能不提 — 宁德时代(CALT),凭借着电动化汽车的快速发展趋势,宁德时代首次在2018年登上了全球汽配行业百强榜,位列第68位!而进入2019年后,这家专门生产用于电动汽车和储能系统的锂离子电池以及电池管理系统的中国电池制造商的发展势头依旧不可阻挡:销售额增长55%,排行榜顺位增长20位,升至第48名。 在2019年底,CATL更是在不断地刷新记录 – 据悉,宁德时代所生产销售的电池总容量以占到中国整体市场上电池总容量的50%。

而中国汽配行业的领军企业依旧非潍柴集团莫属(Weichai Power – 2019年百强榜第20位),这家中国本土销售额最高的汽配供应商在今年的排行榜上再次上升一位,它的销售额增幅和盈利能力依然处于积极向上的良好状态。

除此之外,「百强俱乐部」中其他中国企业(除中信戴卡外)总体销售额的平均增长率也高于其他竞争对手,销售额的持续增长也为中国企业带来的客观的盈利增长,远高于百强榜中其他企业盈利率的总体平均水平。

▼ 2017-2019年全球百强汽配供应商销售额&盈利率横纵向对比!

当我们将亚洲范围内(不含日本)汽配供应商在2017年至2019年的收入增长与世界其他国家和地区进行横纵向比较时,谁强谁弱,高下立判:其中,亚洲范围内(不含日本)的复合年增长率为+9.6%,其次是美洲(不含美国)的+6.8%。而迄今为止,表现最差的国家是德国,其复合年增长率仅仅为+1.5%,而利润率更是由2018年的+9.1%暴跌至+2.5%。

当然,我们也可以很容易对这样的情况做出合理的解释:德国的汽配供应商们正在积极地进行核心技术,商业模式和战略重心的转移,由此它们对未来行业内新四化技术(Connectivity 智能网联, autonomous Driving 自动驾驶, shared Services 共享出行, E-Mobility 电力驱动)的高额研发投入则会大幅摊薄企业的营业收入以及息税前利润。

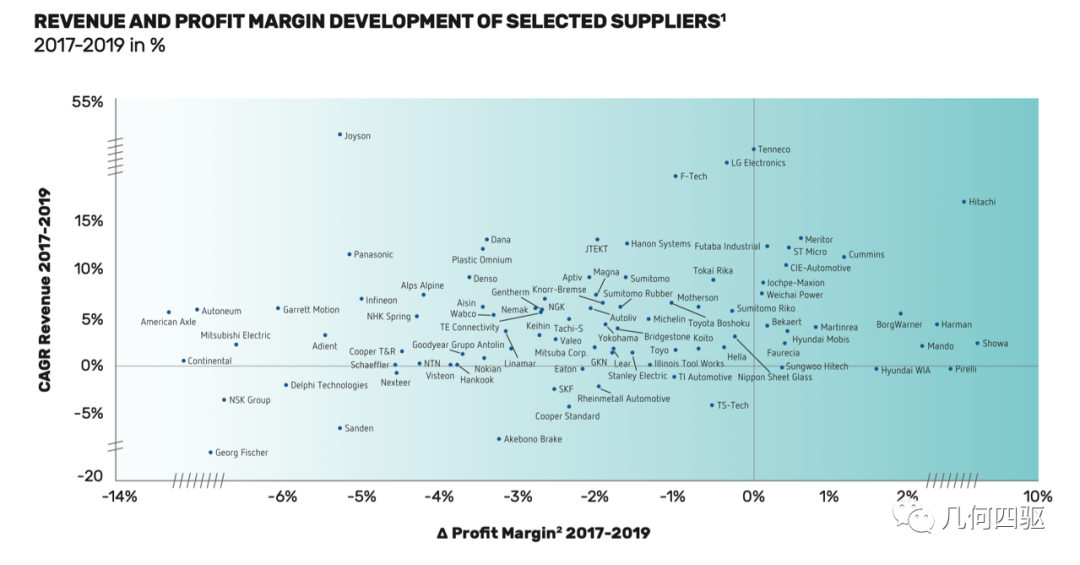

而这样的现象或许将会在未来成为常态:在2019年公布利润的全球百强企业中,有77%(73家中的56家)的企业在2019年的利润率呈现出同比下降的趋势,而在2018年这一比例为68%(71家中的48家)。

尤其对于德国本土的三大汽配巨头而言,它们在2019年的处境可谓是如履薄冰:德国大陆集团(Continental AG)销售停滞不前,整体亏损严重。 德国博世集团虽然尚且维持了基本销售额,但也因此而损失了其所得利润的43%,而其中很大一部分来自汽车业务。

▼ 2017-2019年部分汽配供应商复合年收入增长及利润率趋势分布

肆

「抱团取暖 转型之路」

汽车行业的发展日新月异,节奏越来越快,成本越来越高,竞争越来越激烈。越来越多的国际企业开始通过采取大型并购交易或者出售部分业务资产来寻求转型之路:

-

作为扩大重组的一部分,以应对汽车行业向电动和自动驾驶技术的深远发展,德国大陆集团(Continental AG)将其动力总成事业部拆分为一个独立的实体公司。

-

蒂森克虏伯(Thyssen Krupp) 宣布重组汽车零部件业务,包括出售其陷入困境的汽车零件和工厂工程部门的多数股权。

-

美国汽车零部件企业博格华纳(BorgWarner Inc)以全股份交易的方式收购英国汽车零部件供应商德尔福科技,以巩固其在汽车动力系统领域的市场地位。

-

减震器和排气系统供应商天纳克公司(Tenneco)的股东批准了该公司以54亿美元收购美国汽车零部件竞争对手辉门公司(Federal-Mogul)的提议。

-

采埃孚(ZF Friedrichshafen),这家全球领先的技术集团及乘用车、商用车和工业技术移动系统供应商以70亿美元高调并购了美国企业威伯科(Wabco)。此后,采埃孚与威伯科将联手成为一家领先的全球性商用车技术集成系统供应商,等等。

大型企业尚且可以在经济下行的转型期内依靠其雄厚的资源和财力度过难关,但是很多中小型企业的发展将会因此而变得举步维艰。同时,越来越多的整车厂开始要求其供应商一同参与其全球化战略布局,共同在国外的生产基地投资建厂, 这也进一步加剧了中小型供应商的生存压力。

涉及“旧”汽车技术(„old automotive“) 领域的部门被逐步拆分,涵盖“新”汽车技术领域(„new automotive“) 的部门正在被并购整合,这一进程正在进一步快速推动全球汽车产业链的快速转型!例如,未来电动化和自动驾驶技术的应用关键越来越依赖于复杂且运行良好的软件解决方案,软件解决方案的开发对于汽车行业正变得至关重要,甚至将有可能改变整个汽车行业的竞争格局。对于大部分OEM来说,由于时间,技术重心以及开发复杂性等等的客观原因,车企们无法在短时间内实现内部的整体软件开发。他们因此而会选择与大量的初创企业或知名软件开发商合作,或将第三方供应商预先开发的软件解决方案集成到他们的汽车硬件中。

这预示着,汽车行业内对未来新四化技术(C.A.S.E)的研发支出将会越来越惊人。各大OEM和汽车供应链企业开始慢慢意识到,或许只有抱团取暖,整合资源,才有可能在未来突出重围,“活着”找到出路!

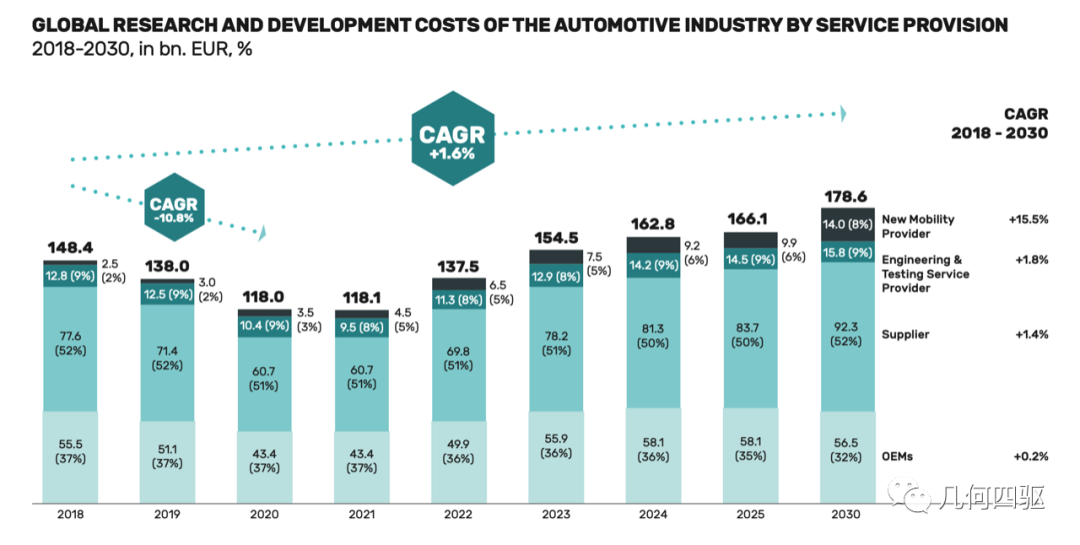

▼ 2018年-2030年 全球汽车行业研发成本及产业链分类变化趋势预测

虽然现行各国的政治体系和社会需求可能在一定程度上限制了新兴技术的发展和推广,但随着市场需求和技术本身在新的趋势下趋于成熟时,新的商业模式或将激活更大的,全新的市场规模。例如,根据德国产业咨询公司Berylls Strategy Advisors针对全球汽车产业研发成本及产业链分类变化趋势的预测显示,全新的移动出行服务或将在2018年至2030年间为新的出行服务提供商(New Mobility Provider)带来+15.5%的复合年增长率(CAGR)增长。

伍

「告别2019,迎战2020」

2019年,对于全球汽车行业来说,是极其艰难的。

2020年,新冠病毒的全球大流行让本就摇摇欲坠的经济形式更加雪上加霜。

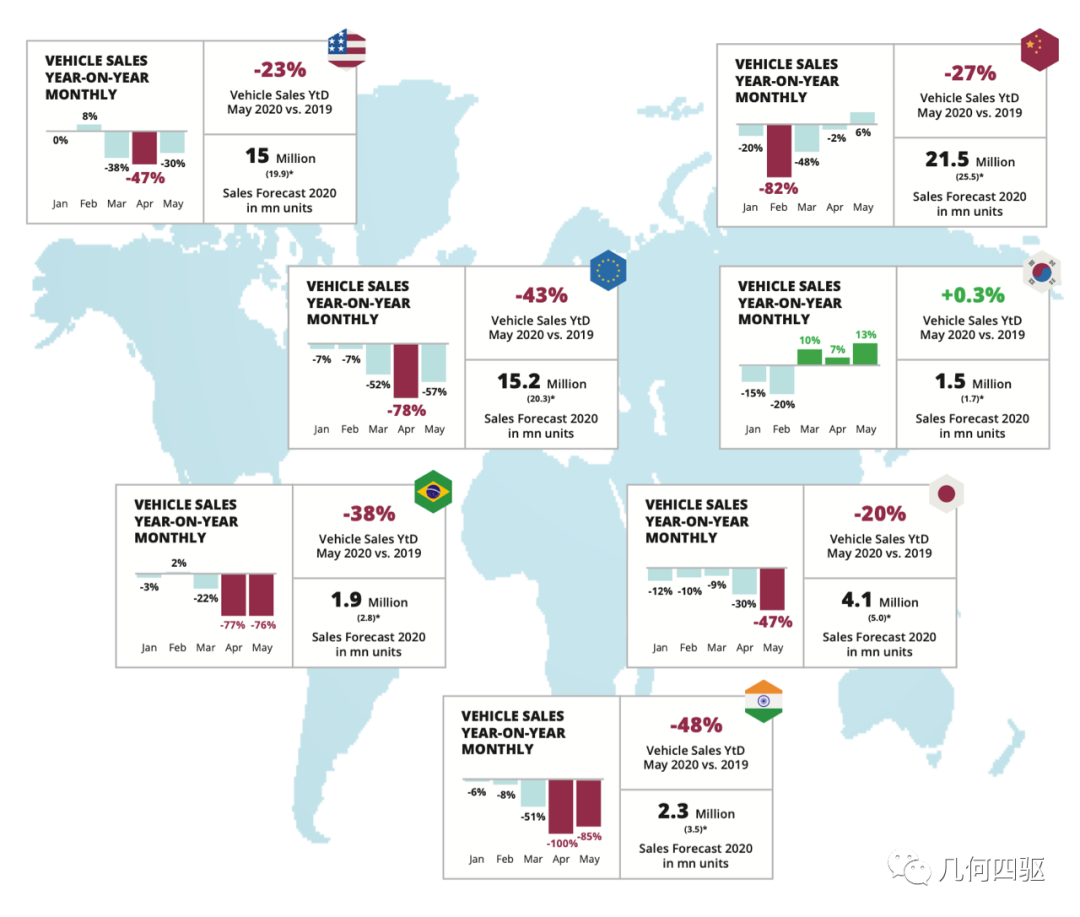

除韩国外,由新冠疫情蔓延而诱发的生产停滞以及全球经济下行的不确定性,已直接导致全球范围内的汽车销量呈断崖式下降的趋势。如果让我们现在对2020年的「世界零部件供应商百强榜」做一个预测的话:排名前100位的公司中,多达90%的企业可能会在今年滑入“负利润”区域。而背靠强大内需市场的中国汽配供应商则有可能完成逆流而上,实现利润的持续增长。因此,在明年的Top100榜单中,或许将会出现更多中国本土供应商的身影!

山雨欲来风满楼,为了及时有效的降低经济下行和新冠病毒全球大流行所带来的负面影响,全球知名整车厂和汽配供应企业早已未雨绸缪,陆续推出了自己的“紧缩计划”:大量裁员,调整生产节拍,减少管理费用,优化营运资金,寻找商业贷款等等。

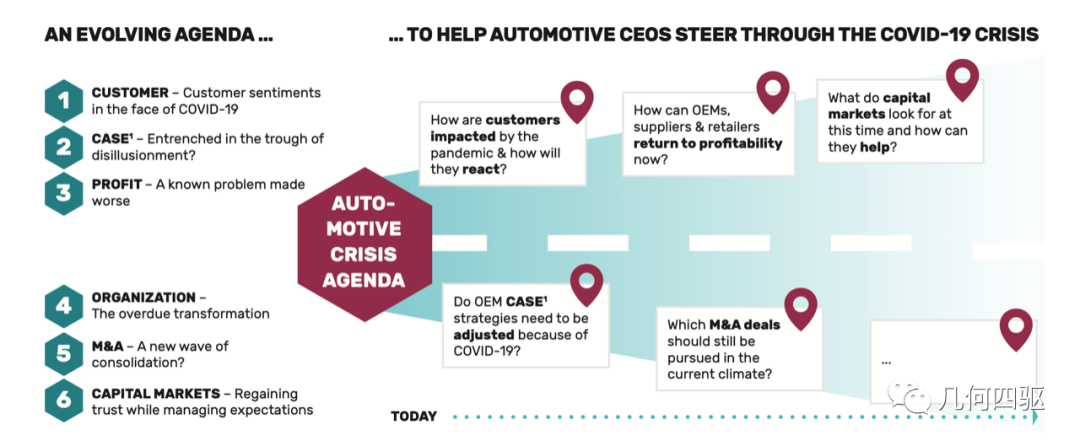

▼ Automotive Crisis Agenda

全球汽车产业的未来发展,特别是在整体数量,细分市场和驱动系统组合等方面,仍然具有非常强的不确定性。”危“与”机“往往只有一墙之隔,这就要求所有位于产业链条上汽配供应商们都必须时刻“严阵以待”,随时做好接受企业内部或者行业产业的重大结构变革…

榜

„Global Top Automotive Suppliers“

全球汽配行业2019百强榜

下面我们就到了为大家揭晓

「世界零部件供应商2019百强俱乐部」

完整表单的时刻了

参考文献:

1) DIE WELTWEIT 100 GRÖSSTEN AUTOMOBILZULIEFERER IM JAHR 2019.

https://www.berylls.com/wp-content/uploads/2020/07/202007_BERYLLS_Study_Top_100_supplier-2019_EN.pdf

2) The Future of the Automotive Value Chain – Supplier industry outlook 2025

https://www2.deloitte.com/content/dam/Deloitte/us/Documents/consumer-business/us-cb-future-of-the-automotive-supplier-industry-outlook.pdf

结

作为汽车工业的核心组成部分,全球的汽配供应链产业早以由汽车工业发展初期的整车厂附属“代工厂”慢慢发展为掌握国际化采购关系,拥有自主核心技术以及系统研发和精益生产能力的独立个体。

同时,建立一套完整成熟的采购流程,培养一个健康,成熟,互信互利的供应链系统,完成从无到有的系统建立,也早已成为整车厂在日趋严峻的市场环境竞争中迅速调整产品结构的必要条件。而如何提高产业供应链的稳定性和良性竞争环境,进一步提高各个企业间的沟通效率,深层次发掘和整合企业间各自的资源优势,也已成为OEM和供应商企业所需要共同面对的挑战。

在目前整车产业链“新四化”发展趋势的推动下,整车厂势必会在最大程度上加速调整其产品研发和战略和结构,重新优化其原有的全球供应链配套体系,进而间接诱发地域性供应商企业间的国际化进程以及兼并重组!

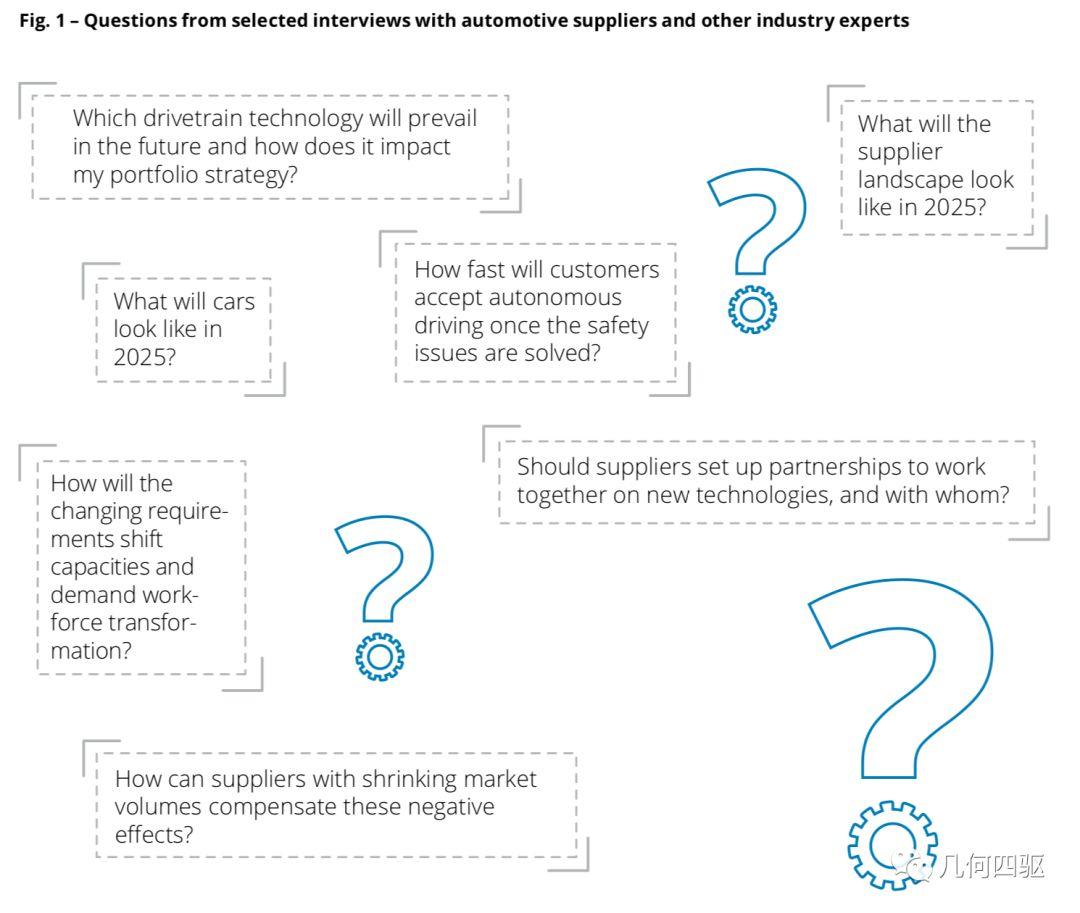

美国著名的咨询分析机构Deloitte曾经做过一份针对未来汽车行业价值链和供应链现状的趋势调查,它们从对汽配供应商和相关工业企业所做的采访和调查中,筛选出七个典型性问题:

-

哪种动力传动技术将会在未来占据主导地位,它将会如何影响企业的投资组合策略?

-

未来的汽车(2025年)将会以何种形态出现在?

-

产品需求的转变将会如何对企业的生产能力和劳动力类型带来冲击?

-

市场份额下降的供应链企业该如何完成“自我救赎”?

-

一旦技术安全问题被解决,潜在客户是否会快速接受自动驾驶?

-

未来(2025年)全球汽车供应链的生存空降又将如何?

-

对于新技术的研发,供应链企业是否应该强强联合,合作共赢?它们又将如何挑选合作伙伴?

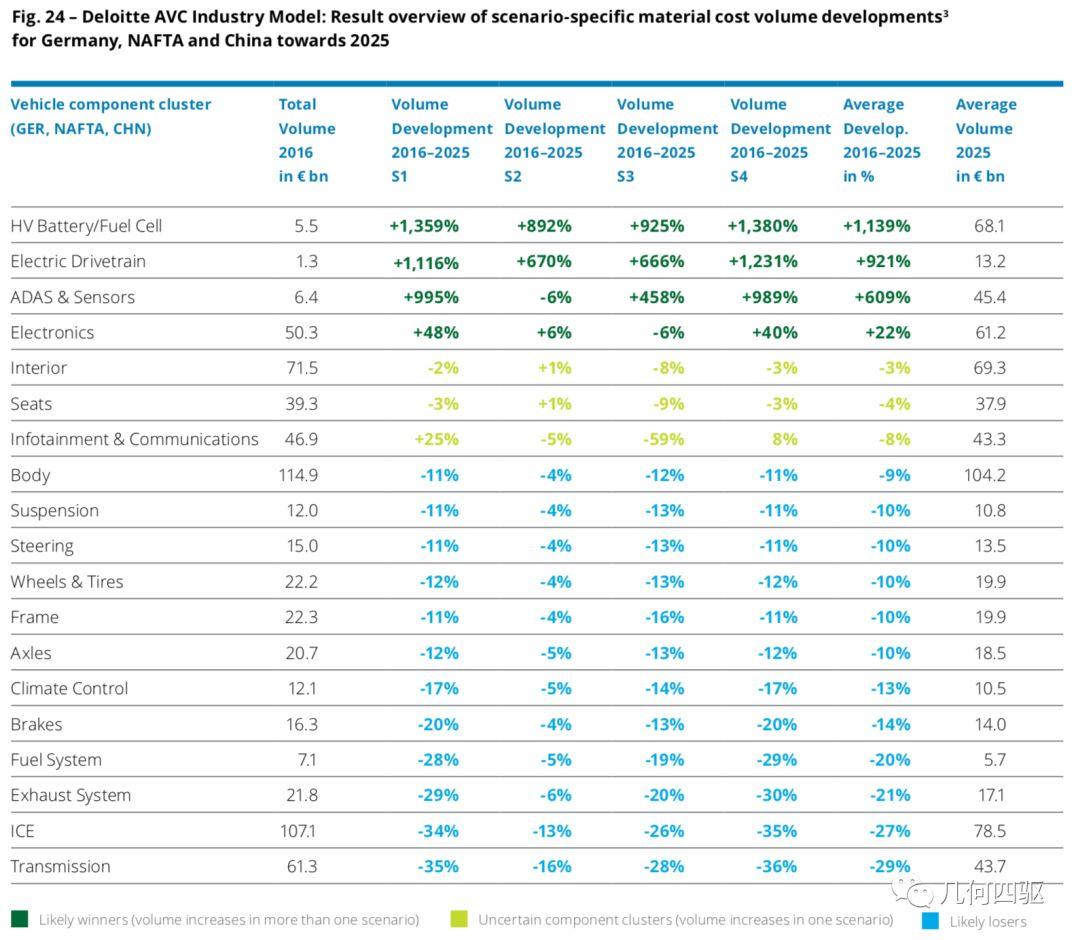

同时,他们也针对德国,北美自由贸易区以及中国汽车行业对未来新技术新材料的个体研发支出做出了自己的判断和预测:

毋庸置疑,全球汽配供应链行业正在经历一场重大的变革,传统的供应商企业或将在不远的未来,面临着由传统的硬件生产转型为软件和功能服务输出的挑战!在变革即将来临时,若你尚未做好充分的准备去拥抱它,必将会被风驰电掣的浪潮所吞噬。

结局,终将是一荣俱荣,一损俱损。

这一切,都像极了爱情!

作者微信:xiaofengwang8848

十一年德国汽车行业质量管理经验,拥有VDA 6.3/6.5以及IATF 16949 二级审核员认证资质。曾先后服务于多家世界前十的汽配集团,负责过质量体系的开发和改进,以及供应商全球化体系的质量管理与审核。现任职于某德国顶级汽车供应商ADAS商业单元,任职质量经理,负责多款主流车载传感器的项目对接,质量控制计划制定,产品工艺品控以及生产流程审核!

完

更多相关文章推荐

-

Part 3 | 无人车安全之战 — AI觉醒的前夜,人类还在沉睡?

-

本篇文章来源于微信公众号: 几何四驱